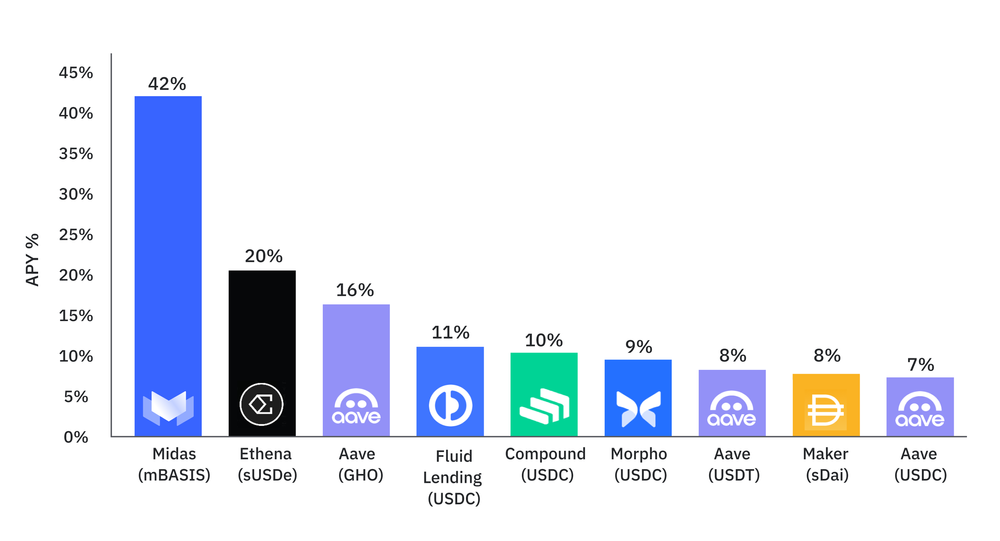

Доходность mBASIS составила 33 % за год и 42 % в годовом исчислении за последние две недели в рамках стратегии, нейтральной к доллару США (дельта). Это делает mBASIS самой высокодоходной стратегией для держателей стейблкоинов в DeFi, как показано на графике ниже.

В этой статье мы расскажем о том, что стало причиной эффективности mBASIS, как она сравнивается с преобладающими альтернативами, рассмотрим связанные со стратегией риски и обсудим возможности интеграции DeFi.

Данная статья носит исключительно иллюстративный характер и не является инвестиционным советом. Прошлые результаты не являются показателем будущих результатов.

I. Что определяет эффективность: «золотое прикосновение mBASIS - это рыночно-нейтральная («дельта») инвестиционная стратегия, которая использует стабильные коины в криптовалютной стратегии торговли на основе базиса. В условиях «бычьего» рынка mBASIS является одной из самых прибыльных дельта-нейтральных стратегий в криптовалюте, как описано в разделе II.

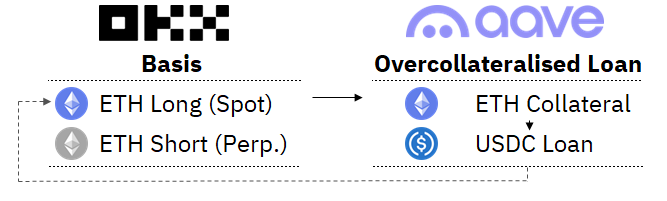

mBASIS превосходит обычную торговлю базисом за счет введения умеренного плеча и тем самым повышения эффективности капитала стратегии. Часть спот-фрагмента базисной сделки (например, ETH, хранящийся на OKX) используется в качестве залога для кредита с избыточным обеспечением на денежных рынках DeFi (например, Borrow USDC на Aave).

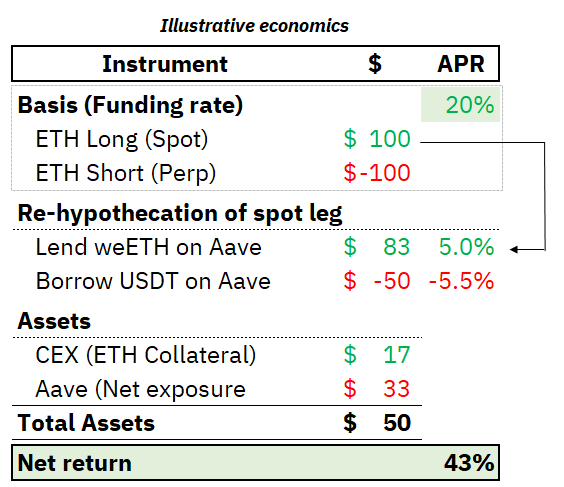

Использование кредитного плеча DeFi money-markets (Aave) приводит к превосходным результатам, как показано в таблице ниже. Ключевой момент заключается в том, что обычно стоимость заимствования ниже нормы доходности базиса - сокращая этот разрыв, mBASIS обеспечивает более эффективное использование капитала в позиции базиса, что придает стратегии «золотое прикосновение».

При 2x кредитном плече APY mBASIS составляет ~43% вместо 20% для обычного базиса. Введение кредитного плеча создает риск ликвидации, однако, поскольку позиции на CEX и DeFi являются инверсными, позиция остается нейтральной к доллару до тех пор, пока коэффициенты здоровья активно поддерживаются в соответствии с соответствующими движениями цен.

В разделе IV мы более подробно рассматриваем риски стратегии, а в разделе V описываем способы их снижения.

II. Почему базис выгоден на криптовалютных рынках, находящихся в состоянии контанго?

Базис капитализируется на разнице цен между фьючерсным и спотовым рынками актива. Этот подход процветает на криптовалютных рынках из-за присущей им волатильности и частых периодов рыночной эйфории.

На бычьих рынках инвесторы, часто розничные, ищут позиции с кредитным плечом, чтобы максимизировать прибыль на рынке, вкладывая средства во фьючерсные контракты и поднимая их цены выше уровня спот. Это создает положительную основу, поскольку фьючерсная премия отражает высокий спрос на кредитное плечо.

III. Как я могу инвестировать?

Правомочные пользователи могут получить доступ к mBASIS на сайте www.midas.app/mbasis.

IV. Каковы риски?

Инвестиции в цифровые активы связаны с рисками, и инвесторы должны учитывать их, прежде чем принимать инвестиционные решения. Хотя mBASIS является нейтральным инструментом в долларах США, следует отметить, что этот актив не является стейблкоином и может как дорожать, так и обесцениваться.

Риски при торговле базисом: (а) Риск контрагента: Это риск, связанный с биржами, кастодианами и эмитентами стейблкоинов, владеющими базовыми активами. Учитывая взаимосвязанную природу отрасли, этот фактор остается крайне важным.

(b) Риски исполнения: При торговле криптовалютами стратегия mBASIS может столкнуться с рисками исполнения из-за волатильности рынка и нехватки ликвидности. Крупные сделки могут привести к проскальзыванию цены, то есть цена исполнения может отличаться от ожидаемой, что негативно скажется на стоимости портфеля.

(c) Рыночные риски: Волатильность рынка может привести к ликвидации. Несмотря на то, что стратегия хеджируется, риски остаются.

(d) Отрицательные ставки финансирования: Ставки фондирования могут принести отрицательный доход. Хотя это не подвергает инвесторов риску падения цен на спот-активы, этот фактор следует учитывать.

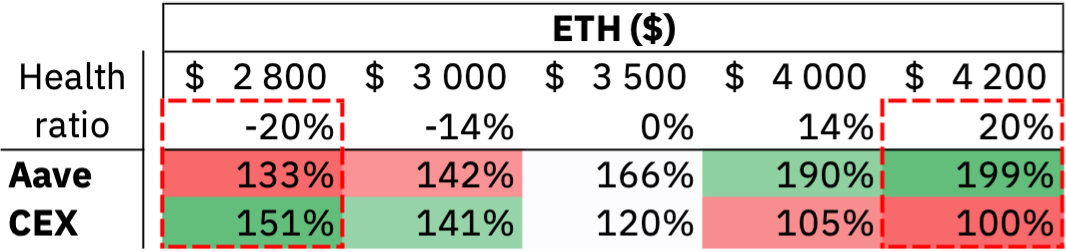

(e) Риск ликвидации: Использование кредитного плеча в mBASIS может привести к ликвидации. Как показано в таблице ниже, большие колебания цены спот-актива могут привести к риску ликвидации.

(f) Риски смарт-контрактов: При взаимодействии с такими протоколами, как Aave, повышаются риски, связанные с отказом смарт-контрактов и взломами.

Риски следует рассматривать в контексте вознаграждения. Более подробную информацию, касающуюся mBASIS, можно найти по ссылке.

V. Как снижаются риски?

Midas создает активы институционального уровня для открытого интернета.

Midas использует надежную систему для снижения рисков, возникающих в связи с (а) контрагентами и (б) риском исполнения, работая исключительно с высококачественными и регулируемыми контрагентами. Следует отметить, что риски могут быть снижены, но не устранены полностью. Хеджирование короткой позиции по сути зависит от наличия централизованной биржи (например, OKX/Binance) в любом случае, когда речь идет о бессрочных фьючерсах.

Риски, связанные с (c) рыночной и (d) отрицательной ставками финансирования, зависят от рыночных условий. Хеджирование позиции снижает риск обесценивания спот-актива, и хотя периоды отрицательных ставок финансирования исторически самокорректируются, инвесторам следует помнить, что они могут периодически возникать.

Важно отметить, что при использовании кредитного плеча следует учитывать риск ликвидации. Как показано в таблице ниже, коэффициенты здоровья на площадках CEX и DeFi изменяются обратно пропорционально цене спот-актива. Таким образом, позиции должны перемещаться в соответствии с движением цены.

В таблице ниже представлен риск ликвидации при различных изменениях цены спот-актива. Как видно из таблицы, коэффициенты здоровья на соответствующих площадках обратно пропорциональны движению цены. Например, коэффициент здоровья Aave улучшается по мере роста цены ETH, в то время как коэффициент здоровья на CEX ухудшается (при увеличении короткой позиции).

Риск ликвидации снижается до тех пор, пока залоговые активы обновляются на соответствующих площадках. Момент изменения цены на -/+20 % вызовет ликвидацию, если только залоговые активы не могут быть перемещены между площадками. Автоматизированные процессы позволят сократить время исполнения до менее чем 30 минут.

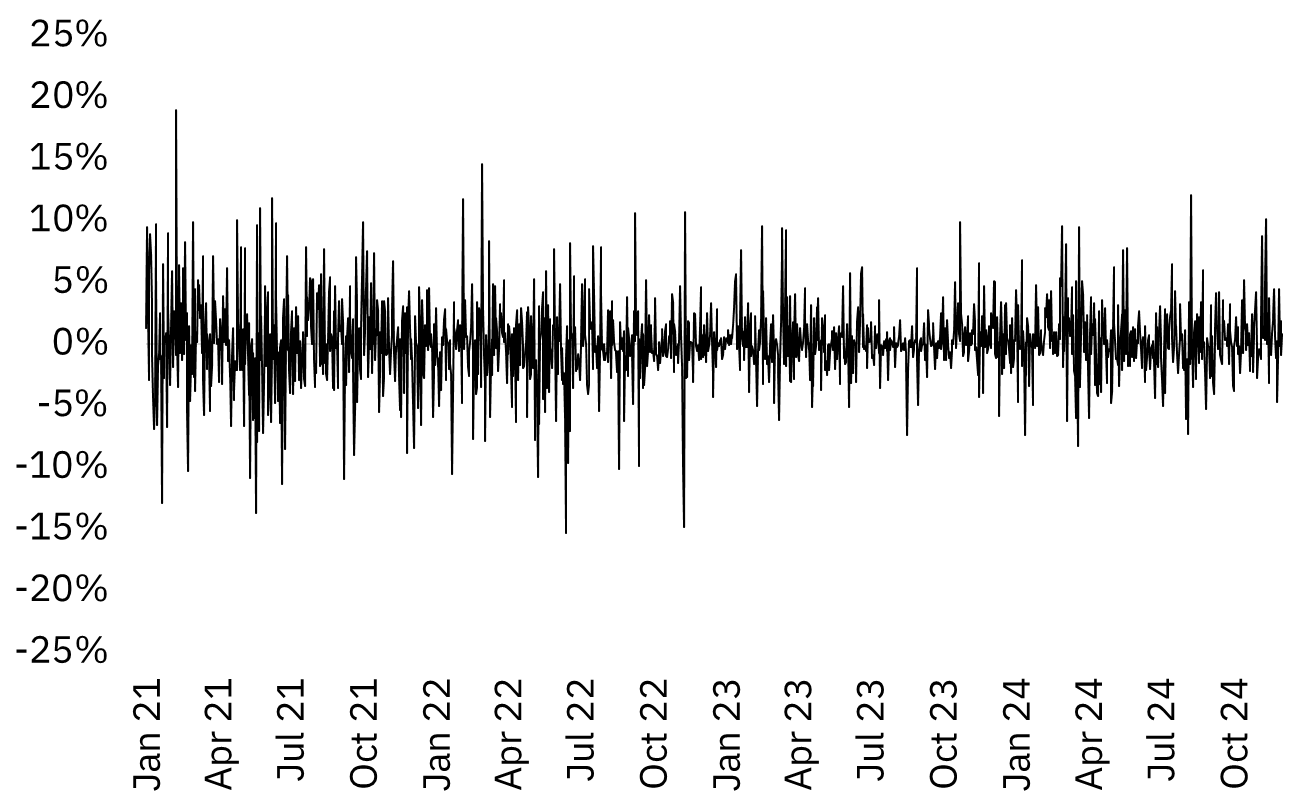

Для сравнения, самое большое отрицательное дневное движение цены BTC за последние 3 года составило 15 %, как показано на графике ниже.

VI. Почему протоколы DeFi хотят интегрироваться в mBASIS? Токены Midas созданы для DeFi.

Интеграция mBASIS в качестве залога на денежных рынках DeFi позволяет заемщикам выгодно занимать незадействованные стабильные монеты до тех пор, пока разрыв между ставкой заимствования и собственной APY mBASIS не сблизится. В свою очередь, это повышает загрузку соответствующего рынка и увеличивает объем предложения USDC, тем самым повышая привлекательность рынка для кредиторов.

Для обеспечения эффективности кредитных рынков критически важными требованиями являются ликвидация кредитов и надежность ценового оракула. Поэтому в mBASIS предусмотрена возможность мгновенного погашения и независимая проверка ценового оракула.

(a) Как происходит выкуп?

-

mBASIS предлагает мгновенное погашение части портфеля в USDC, а оставшаяся часть инвестируется в высоколиквидные базовые активы.

-

Возможность мгновенного погашения можно посмотреть на сайте midas.app/mbasis.

-

Это позволяет любому держателю mBASIS без разрешения выкупать USDC, что облегчает эффективные механизмы ликвидации.

(b) Как работает ценовой оракул?

-

Ценовой оракул mBASIS работает по механизму proof-of-reserve, при котором стоимость чистых активов независимо сообщается, проверяется и распространяется в сети.

-

Текущую цену mBASIS и отчетность можно посмотреть в midas.app/mbasis. Пользователи могут выкупить активы по цене на блокчейне. mBASIS интегрируется в ведущие хранилища Morpho и вскоре в другие денежные рынки DeFi, такие как Euler Finance и другие. Midas не работает с протоколами DeFi и стабильными монетами и позиционирует себя как дополнение к проектам DeFi.

Наконец, поскольку часть активов в рамках mBASIS кредитуется на рынках DeFi, Midas позиционирует себя как дополнение к рынкам кредитования для ETH, обернутых BTC и других.

Отказ от ответственности и раскрытие информации о рисках Выпущенные Midas токены строго недоступны для физических и юридических лиц США, а также для любых физических или юридических лиц, связанных с США, как это определено в законах США о ценных бумагах.

Требования инвесторов о выкупе подлежат квалифицированной субординации. В результате инвестор несет риск выше, чем обычный кредитор. Таким образом, инвесторы имеют право требования к эмитенту о выкупе только в той степени, в которой предъявление требования не приведет к несостоятельности эмитента (неплатежеспособности, неизбежной неплатежеспособности или чрезмерной задолженности). Это может привести к задержке или полной отмене выплат инвесторам. Кроме того, в случае неплатежеспособности или ликвидации Эмитента требования инвесторов по облигациям на основе токенов будут субординированы по отношению к требованиям всех других кредиторов Эмитента, которые будут обслуживаться в приоритетном порядке. Субординированные требования кредиторов по облигациям на основе токенов могут быть погашены только за счет существующей или будущей годовой чистой прибыли, существующего или будущего ликвидационного излишка или других свободных активов Эмитента. Это может привести к полной потере инвестированного капитала.

评论 (0)