2025年7月以来,$ENA 从 $0.24 强势上涨至 $0.40,两周内涨幅超过 60%。这轮行情并非偶发,而是多重基本面信号共振的结果。今天我们将逐步拆解 ENA 是如何走出这一波结构性上涨的。

据解锁数据平台 TokenUnlocks 显示,7月5日 Ethena 进行了高达1.72亿枚 ENA 的一次性大额解锁,占当时流通量的近2.7%。然而价格非但未出现预期中的回调,反而自低点迅速反弹,启动一轮连续上涨行情。

这场“利空出尽”的上涨并非孤立。根据链上数据显示,7月初也是 sUSDe 收益率重新站上 5% 年化的重要时点,同时衍生品市场 funding rate 恢复至两位数年化,直接增强了 Ethena 的套利盈利能力,也强化了市场对其“链上美债”叙事的信心。

多重信号共振:解锁+上币+名人买入

触发上涨的直接催化剂,是 $ENA 于 7 月中旬登录韩国最大交易所 Upbit,同时开放 KRW、BTC 与 USDT 三个交易对,引发本地投资者 FOMO 情绪。这一举措迅速改善了 ENA 的流动性覆盖面,也意味着其开始进入非英语市场的投资者视野。

更关键的是,Arthur Hayes 在 Upbit 上币后 24 小时内,通过 Binance、Galaxy Digital 与 Wintermute 三个平台,累计买入超过 420 万枚 ENA,总价值约 $150 万美元。

背后支撑:真实收入 + ETH 回暖 + Narrative切换

价格上涨的根源,离不开项目基本面的持续强化:

-

据 Token Terminal 数据,截至 7月9日,Ethena 协议总收入已达 $290.2M,成为仅次于 Tether、Circle、Sky 的第四大稳定币收入体;

-

日均收入在 7 月初已回升至 $3.8M,远超多数 DeFi 协议;

-

sUSDe 的收益率重返 5% 年化,且 89% 的交易日 funding rate 为正,表明套利结构稳定可靠;

-

同期以太坊上涨近 40%,也推高了整个链上美元需求,使 USDe 铸造规模与用途持续扩张;

-

最后也是最重要的,在 SEC 对“合成美元”进行定义磋商的背景下,市场重新审视 ENA 的合规叙事潜力,视其为“下一代稳定币平台币”代表之一。

我们把基本面拆开了看看。

基本面——收入

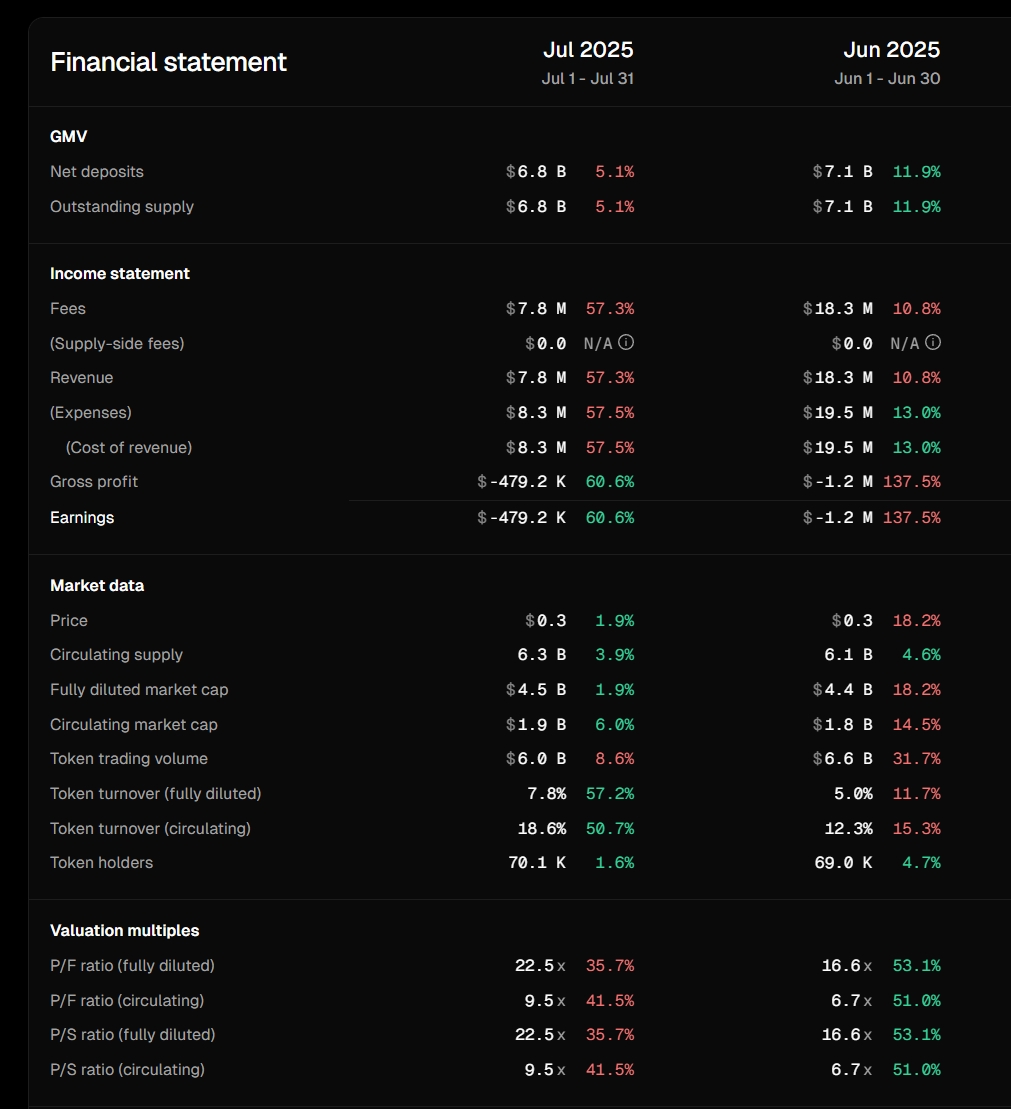

截至 2025 年 7 月 9 日,协议累计总收入已达约 2.902 亿美元,在稳定币发行相关协议中仅落后 Tether、Circle 与 Sky,已跻身行业前列。

她的赚钱战线可以用一组关键词来诠释:

1.第二快

有媒体计算过,Ethena 用 251 天 就突破累计 1 亿美元收入;对比之下,Uniswap 在 2020 年牛市用了约 980 天 才达到同一门槛;而更快的是 2024 年爆红的 Pump.fun(约 217 天)。这一比较凸显 Ethena 模式的 单位时间盈利效率 与市场采纳速度。

2. 来源稳

Ethena 的核心盈利模式是经典的 delta-neutral basis trade:协议在多家交易 venue 上持有现货多头 + 永续空头,持续收取 funding rate 与基差收益;这部分转化为协议毛收入,并按机制分配给 sUSDe 质押者。

此外,部分质押资产(如 LST)用于捕获额外收益,形成多源结构化收入池,有助于缓冲市场波动。

3. 控风险

根据 Ethena 协议披露的 Treasury 数据约 94% 的抵押资产和交易头寸在中心化平台执行,保证策略实时对冲、仓位管理与资金调度;剩余小部分配置在 LST(液态质押)等链上资产中。虽然该结构带来一定中心化依赖,但在现阶段保证了效率和规模扩张能力。

4. 回购 & 销毁

Ethena 将 20% 协议收入用于市场回购 ENA,并进行销毁。根据链上数据,截至 7 月初已累计回购并销毁约 5800 万枚 ENA,这一机制不仅建立了协议“利润→代币价值”的闭环,也在一定程度上抵消了解锁节奏对流通压力的影响。

5. 市场信心

尽管 7 月收入下降,ENA 的市值与交易活跃度反而同步上升:

-

流通市值从 $1.8B 上升至 $1.9B,P/S(流通)倍数从 6.7x 提高至 9.5x;

-

Token turnover(流通)从 12.3% 上升至 18.6%,环比增长超过 50%;

-

持币地址数量突破 7 万个,环比增加 1.6%。

这说明投资者并未因营收波动失去信心,反而将 ENA 视为 “中长期真实收益载体”,愿意接受更高的市盈估值。

基本面——用户收益

sUSDe 当前年化收益率维持在 5.01% 左右,过去 30 日均值为 4.14%,且自 7 月初起明显回升。其收益并非补贴或激励所致,而是来自 perp 市场中结构化的 delta-neutral basis trade——也就是在现货做多、永续合约做空中赚取资金费率(funding rate)差。过去一年中,约 89% 的交易日为正 funding,构成了 sUSDe 稳定的收益基础。尤其在 7 月 7 日至 14 日间,funding rate 回升推动收益率从 4.5% 快速上冲至接近 6%,与衍生品市场活跃高度相关,说明其回报结构具备持续性与周期弹性,更像一个“高频可调仓的链上美元债券池”。

在过去的两轮牛市中,staking 与 farming 叙事主导了用户收益预期;而 sUSDe 的出现,为 DeFi 带来了一个可理解、可持续、链上执行透明、具备美元计价锚定的收益型产品。

它不仅可以服务稳定币用户,也可以承接 CeFi 用户向链上的迁移,更可能成为未来稳定币立法中的“中性资产”角色。

基本面——市场行为

财务基本面之外,我们再来看看市场行为。除了我们前文提到过的“回购+销毁”,Arthur Hayes 的再次高调加仓让他对 ENA 的支持逐渐变成了一种“确认下注”——他对 Ethena 这个品牌的中长期结构性认同,让他成为了 Narratives 的信徒。

此外,链上活跃度与成交结构反映的真实买盘也让人欣喜。Token Terminal 财报数据显示,在 7 月整体收入回落的同时,ENA 却迎来了市值与交易活跃度的双升。

这说明 ENA 并未因“解锁 +收入下滑”进入下行,而是吸引了更多流动性参与,形成“散户扩散 +机构扫货”的同步结构,强化了趋势。

监管政策面——USDe 与 GENIUS Act 的间接交汇

在稳定币赛道迈向“合规化拐点”的当前阶段,谁能获得监管认可,谁就更有可能成为下一个链上美元标准。Ethena 在技术和盈利之外,正在试图争夺“合法叙事”的优先权。7 月初,Ethena 团队主动与 SEC 进行会谈,请求就其核心产品 USDe 的法律属性获取正式意见,并建议 SEC 为“合成美元”类资产设立独立监管框架。

就在昨天,美国国会历史性地通过了 GENIUS Act —— 美国第一部由国会正式表决通过的稳定币监管法案。该法案以 308 票对 122 票的压倒性结果通过众议院,即将送交总统特朗普签署成为法律。GENIUS Act 为“完全储备型稳定币”建立了清晰的联邦监管框架,明确了托管标准、赎回权利与发行机构资格,也意味着美国正从“不管”迈向“怎么管”。

USDe 不属于 GENIUS Act 所定义的完全挂钩型稳定币,但正因为如此,其监管归属才成为下一阶段立法扩展的焦点。一旦未来能纳入正式监管体系,Ethena 所提供的稳定币功能将从边缘进入主流金融视野,其可接入市场与资金规模也将跃升一阶。

对于 ENA 来说,这种监管定位不只是外围消息,而是决定其治理权范围、持币信任基础与协议未来收入天花板的核心变量。USDe 能不能合法存在、扩张、被纳入国债结算或银行集成,最终都会映射在 ENA 的估值锚定之上。

基本面——代币经济

我们前面已经从 ENA 的行情与收入结构,聊到了进入监管对话期的 USDe,也聊到了具备储蓄潜力的“链上美元” sUSDe。现在我们把视角拉回 ENA 本身——作为 DeFi 治理代币,它是否真的比其他项目的治理币更具价值?我们不妨横向对比一下:

我想这个对比很容易让人得出这样一个结论:ENA 是极少数同时具备真实收入、回购逻辑、强治理与稳定币发行权的 DeFi 代币,其定位已经远远超过“交易平台币”或“DEX治理币”。

未来,如果 Ethena 能将 USDe 与 RWA 结合增强挂钩机制,将 sUSDe 融入 Restaking 参与链上安全,将支付系统延伸至 CeFi 与企业结算,ENA 将不再只是一个项目的治理工具,而是连接整个链上美元经济体的核心枢纽。

在这个逐渐走向稳定币标准化、监管明朗化、真实收益化的周期中,ENA 可能成为我们重新理解 DeFi 治理权与资产估值的分水岭。

评论 (0)