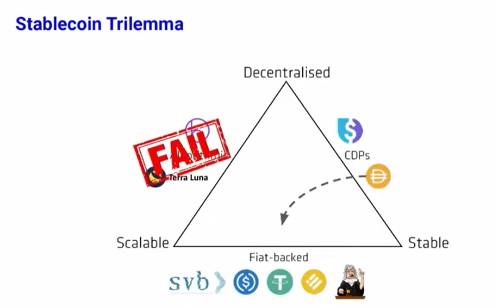

一、 稳定币的不可能三角是一个圣杯问题

稳定币是加密世界的一个重要领域,多年前就已成为大家不可或缺的一部分。

但目前出现的稳定币,很难同时在去中心化、稳定性和可扩展性这三个属性上都达到很好的效果。我第一次听到这个观点是Liquity ceo Robert Lao 在ETHcc[6]的一次论坛中公开讲演而提到的。

(一) 稳定币的三个维度

1、稳定性,指的是价格的稳定性,或者说是不是可以长时间锚定1美元(以美元稳定币举例)的能力。若波动非常大,那么就不稳定。

2、可扩展性,指的是稳定币的总量不会受到某一因素的限制,如某种数字资产。

3、去中心化性,指的是不和链下资产有关系,相对独立、不会受到链下资产、链下世界的影响。

(二) 常见稳定币在此三个维度上的表现

目前加密世界中常见的三种稳定币类型都在至少一个属性上没有达到:

1、法币抵押类稳定币

比如著名的USDT、USDC他们都是中心化平台信用支撑的,虽然在稳定性、可扩展性方面表现的很好,但是在去中心化的方面是完全谈不到的,所以也一直伴随着平台信用风险和平台相关企业的信用风险而引发的稳定币风险(如2023年硅谷银行引发的USDC的信用风险)。

[注:稳定性不等于安全性。若是单纯靠信用,就要承担信用可能带来的风险。因为大而不会倒(too big to fail)早就被无数事实所摧毁:远有雷曼兄弟公司,近有硅谷银行。]

2、算法类稳定币

大部分的算法稳定币都很难达到稳定,经常出现短时螺旋向上和最终螺旋向下的情况,尤其是LUNA事件出现后,大家对此类项目的感受和印象更深。

3、CDP数字货币超额抵押的稳定币

比如Lusd,曾经的DAI等。它们的去中心化性非常高,稳定性也非常好。但是可扩展性就比较差,因为就像Lusd的数量依赖于质押在其去中心化平台上的ETH的数量。

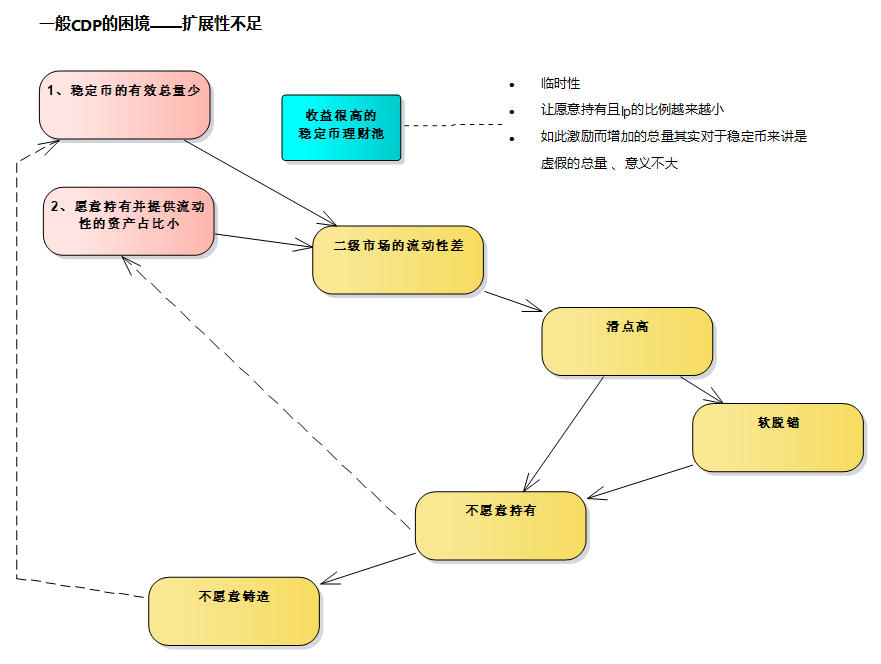

(三) 稳定币的有效总量至关重要

而稳定币的总量或者说有效总量(刨除质押在自己生态以外的总量)是一个稳定币是否可用的一个重要标志。若总量较少,则

1、二级市场的流动性就不好,交易深度不深,交易滑点很大,交易者会获得很多损失。

2、因为较大滑点的存在,稳定币自身也会出现不稳定的情况,虽然CDP都有相关机制,保证其能重新锚定1美元,但是还是会出现或多或少的软脱锚的情况。

3、因为上述两种原因,人们不愿意持有这类总量不大的稳定币。也使得铸造这种稳定币的意愿变得不足。因此总量再次被受到限制。

4、而为了激励大家使用持有这类稳定币,项目方通常会推出一些理财池,抵押稳定币成为生息资产。但是,如果大部分的生产出来的稳定币始终都是放在项目方的理财池中,这又会产生两大问题:

1)上述这三个问题仍然没有解决。这个方式其实只是激励了持有,没有激励使用,对于稳定币的发展带来的好处非常有限。

2)超出常规收益水平的激励,通常很难持续。一旦激励停止,持有这一动作也变得意义不大,进而产生总量下降的连锁反应。所以这种激励只能作为临时的营销手段,但是无法作为一个真正的让这个稳定币成功或者说总量达到一个可用的额度的方法。

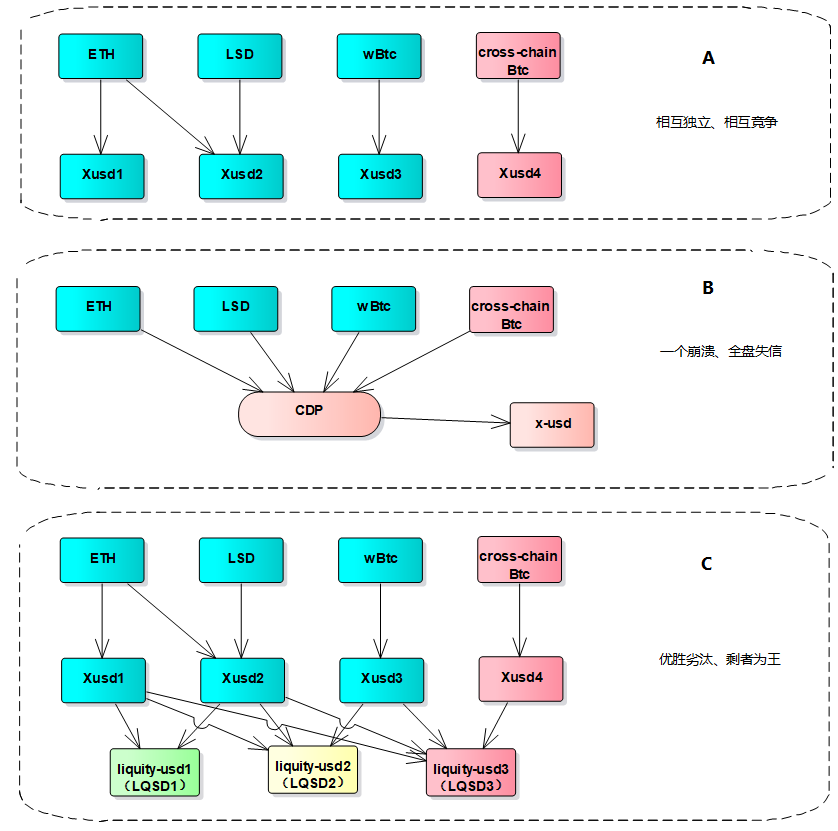

其中的逻辑关系,如下图:

二、 Liquity V2曾经的设想

Liquity刚推出后,应该已经预料到这一点。当时项目方的社区工作人员就表示下一步的工作重点是拓展Lusd的使用范围,而不是LQTY的运作。近几年,经过Liquity的不懈努力,Lusd得到一些平台的认可,尤其是它的安全性和极致的去中心化的特点得到了一些平台和公众的认可。但是可惜的是,Lusd的整体规模仍然没有一个大幅的增长。同时,随着LQTY的激励渐渐变少,原有的模式受到了越来越大的挑战。

因此,可扩展性也是Liquity很想解决的方向之一。Liquity V2曾经的设想是引入 "delta neutral hedging"实现等额质押的功能,当时项目方在论坛和社区中都进行过宣讲和解释。但是,大概半年后Liquity调整了其V2涵盖的内容,改为了下一代的CDP的规划,仍是以超额抵押的方式以增强和完善V1的部分功能。

个人非常欣赏,Liquity追求极致去中心化的理念和保持创新的劲头。尤其是在这个meme盛行的加密世界,有追求的就那么几家。但若希望保持极致去中心化的特性,在加密世界中实现功能强大的永续期权("delta neutral hedging")的功能,的确会面临不少问题:

1、交易深度问题:为什么衍生品都要去大的交易所去交易?因为流动性好,滑点低。

2、效率问题:是否需要类AMM机制保证交易的快速性和一次性

3、安全问题:同时做多做空不是无风险的,

1)若是期货,即使半仓1:1做空,涨1倍,空单也就爆仓了,但是若此时马上又跌回去40%(如向上插针),这时现货可能还没有卖出时,空单已经爆仓了,多单只赚60%,整体亏20%。

2)若是期权,虽然投入可能收入比可能较高,但期权的费用通常比较高,而且大概率会损失掉的全部期权金。

4、等等

我相信Liquity考虑的更多更谨慎,所以对于V2的改变,我是理解并支持的(部分Liquity粉丝对V2的转变表示很失望)。而写这篇文章目的之一,是我想到了一种“即使基于Liquity V2现有规划,仍能解决稳定币不可能三角问题”的方法。

三、 Liquity V2目前的规划

先简单提一下,目前V2的规划。V2最主要的变化是加入了用户自己设定利率的功能,同时以利率的多少控制赎回的优先级。这样,可以在一定程度上解决,质押用户非本意赎回问题,还能增加一些稳定币质押理财者的收入持续性问题。

-----------------------

稍微详细点解释下,就是说:

V1中,当Lusd 的价格小于$1时,用户会买入Lusd然后赎回质押率最低的Trove,以Lusd=$1的价格赎回了ETH。这样,发起赎回者会获得Lusd和1美元的价差。这样做的人多了,Lusd也就回到了$1或极为接近$1。

这里有两个小问题:

(1)在赎回时,那些被赎回的Trove持有人,若不及时买回,可能会导致不符合本意的损失。如刚被赎回,ETH就马上大涨。

(2)V1中,稳定池的贡献者(SP)的收益,一方面获得一些不断铸造的LQTY代币,另一方面获得一些自动清算的收益。但是大部分时间,清算很少发生,所以清算收益很少;而渐渐的LQTY的铸造量越来越少,在LQTY价格不动的情况下,SP的收益也就越来越低。

而V2中用户自己设定利率、用利率决定赎回顺序的功能,将一次性解决上述两个问题(1)(2)。这个构思还是有一定的巧妙性的。

从另一个维度说:V1是使用质押率一个参数控制两块内容:清算顺序和赎回顺序;而V2使用质押率控制清算顺序保持不变外,用利率控制赎回顺序——利率越低,越容易被赎回。此外,因为liquity合约的不可升级性,V2将出现一种新的稳定币BOLD。

-------------------------

但是,V2对于前面说的扩展性没有解决,稳定币总量及使用性仍然没有激发起来。

而这张图的问题没有解决,即使用户自定利率运行的很好,仍然会存在滑点高、容易软脱锚,人们不愿持有、不愿铸造的问题。而稳定币理财池虽然可能让收益变得的更高(但不是绝对的,详见本人的后续文章),但是理财池是比较孤立的,并没有打破这个循环或者说是魔咒。

四、 目前V2面临的几个问题

而本文主要要解决的是核心问题1:稳定币有效总量小的问题,而核心问题2我也有了一个解决方案,但也有较多推理和设计,在本文中就不细说了。

那么如何增加稳定币的有效总量呢?我要从V2的出现的几个问题开始说起

1. V1的一类用户的积极性被打击

V1是公认的极致去中心化且极度安全,不但合约不可升级,而且经历过ETH一天跌40%的异常情况而为巍然不动。

V2是对V1的多方面的升级,类型多数偏CDP的,而且同样在追求极致的去中心化和不可升级。

但V2却打击了V1的一种稳定币贡献者的积极性——也就是不希望付多少利息,但希望小杠杆借款的用户或者说是CR(质押率)高、IR(利息)低的用户。因为他们增加了稳定币的供应,对稳定币是有贡献的,所以是应该被支持的一类人。

但这类人在V2推出后,他们的积极性会受到打击:

1)若他们如此加入V2,他们的Trove将会被首先非本意赎回

2)若他们仍在V1中,是随着V2的推出对Lusd的总量的冲击及V1稳定币池的收入下降,都会使得Lusd的持有人的交易滑点越来越大,而这类人积极性也会受到打击。

2. 过几年会不会又会出现liuquity V3,是不是还会有个新的稳定币Lusd3?而现在的V2又会受到影响

Liquity 的合约不可升级,显示了项目方对自己经济模型设计的自信和对极致信用的追求。是非常值得尊敬和推崇的。若加密世界这样的建设者多一些,也不至于很多人对它的评价这么负面。

但是,这个不可升级的特性似乎有一个且唯一的问题:在其升级时,不得不创建一种新的稳定币。而V2的Lusd2(目前liquity将其命名为BOLD)的推出,其实引发了一部分用户对潜在 V3 中Lusd_V3和LQTY_V3的担忧和争议,导致他们对V2 的态度不是完全接受而是谨慎观望的。我们如何才能减轻这些担忧,并鼓励 V1 用户成为 V2 种子用户和倡导者,培养对 V2 以及未来可能的V3/V4持有一种开放的心态呢?这也是一个需要解决的关键问题

3. 增加稳定币的总供应量,是根本挑战。

目前,V2 减少意外赎回的主要策略是将 IR 和 CR 分开。然而,赎回的根本原因是 Lusd 价格下跌;而 Lusd 价格下跌又源于 DEX 流动性不足或 Lusd 供应有限。所以,扩大Lusd的供应是一个根本性的挑战,也是最重要的。

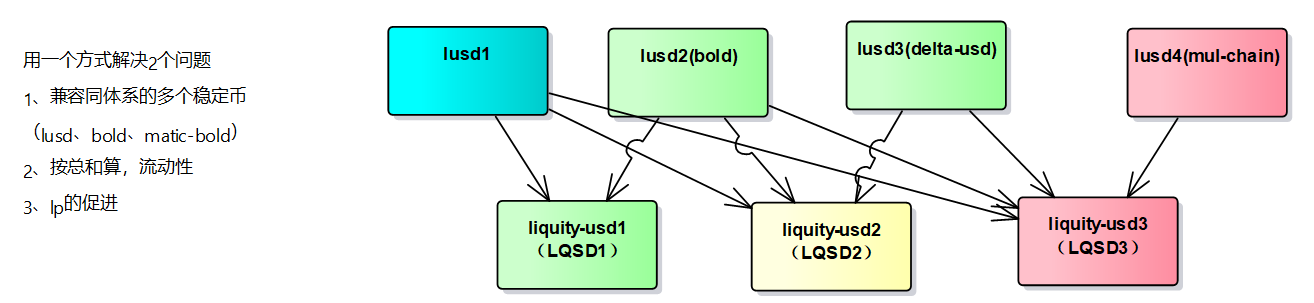

五、 我的方案——基石成圣杯

(一) V2+V1

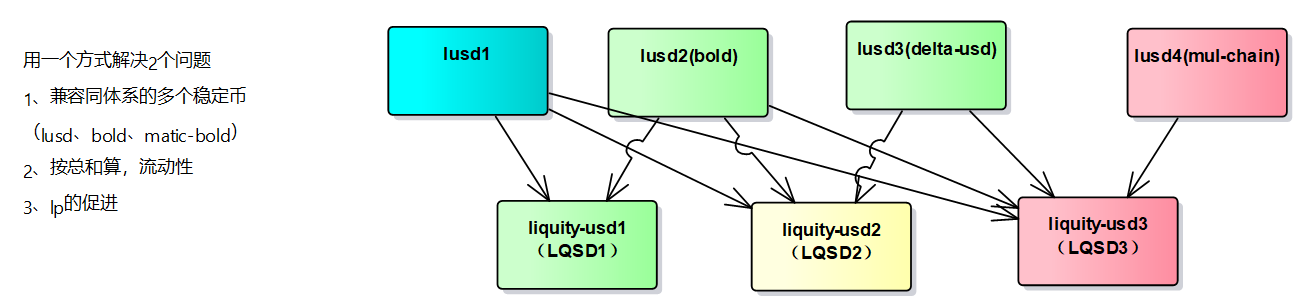

简单说:把多个Lusd合在一起形成一个总的稳定币,进而激发这个总的稳定币的总量和使用。

如下图所示:

Lusd是很可靠的,而且已经有了相当规模;

未来Lusd2(BOLD)我们假设也是非常可靠的,那么若两者相互独立,则还会存在各种类似滑点很大的问题,如果两者合二为一呢?

简单步骤如下:

1. 用户可以自主地把它们质押到一个智能合约中,然后合约1:1 mint出一个新的稳定币,我管它叫LQSD1(Liquity合并稳定币)。

2. V2的稳定池,将允许LQSD1和Lusd2(BOLD)都作为抵押物,以获取用户的部分利息

3. 用户的利息还将激励用LQSD1在DEX中的做市的LP。

4. 若用户A某一天觉得Lusd2不太可靠,可以将销毁自己的LQSD1换回Lusd。

5. 合约的要求如下:

(1) 只能用Lusd 或 BOLD铸造Liquity-usd,不能铸造 Lusd/BOLD

(2) 在合约中 Lusd 和 BOLD都充足时,可以销毁 Liquity-usd 换回等额Lusd或BOLD的任一一种。

(3) 若合约中Lusd的余额为0,人们只能换回BOLD

(4) 综上说是:单向铸造、赎空为止

(二) V1+V2+V3

如此设计,是不是若哪天Liquity V2原先的规划delta-sd方案成形了,即使需要产生出新的稳定币,也没有问题了?我们可以在铸造出一个新的合并稳定币。而每个方案都会激励一些人,而这些人的合力就会激发就是这个稳定币的总额,也就是扩展性。

(三) 风险各异,剩者为王

那么,如上图所示,届时可能会出现LQSD1、LQSD2、LQSD3多种Liquity合并稳定币。我们可能会有如下这些疑问:

1、若Lusd4出现了意想不到的问题,造成了Liquity-usd4的严重脱锚,会怎么样?

2、这三个合并稳定币不会照样会分流关注度和流动性吗?

------------

我的回答是:

1、若Lusd4出现了意想不到的问题,也会造成了LQSD3的严重脱锚,人们会疯狂将LQSD3换成Lusd1/Lusd2/Lusd3,直至Lusd3合约中的Lusd1/Lusd2/Lusd3都没有库存,只剩下Lusd4。这时,仍持有LQSD3、没有及时换成Lusd1/Lusd2/Lusd3的人,将接受Lusd4的风险。但,这丝毫不会影响Lusd1/Lusd2/Lusd3的原有体系。

2、假设目前已经有了上图的所有稳定币,Lusd4也没有出现问题,但相对来说人们更认可Lusd1/Lusd2/Lusd3的安全性,更认可Lusd3和LQSD2的收益性,那么整体情形会如何演进呢?

即使上述所有稳定币的都有相应的盈利方式,人们还是倾向于投资或置换自己的稳定币铸造成Lusd3和LQSD2。因为它们的安全性和收益性,综合看起来更好。加之Lusd3和LQSD2是可以1:1兑换的,所以在这种情形下LQSD2将是最主流、总额最高的稳定币。它将远超不用这种模式的Lusd2或Lusd3的体量,因为它届时将几乎是Lusd1/Lusd2/Lusd3体量的总和。

(四) Layer1+layer2

Liquity的官方blog曾经说过Liquity是 the most forked stablecoin protocol。而这些forked的项目,经常发行在layer2这一个Liquity没有深入的区域。

但众所周知,目前layer2上的交易比layer1活跃的多,因为其低廉的gas费。那么如果用上述方法,为什么layer2的长尾用户不能由Liquity自己抓住呢?

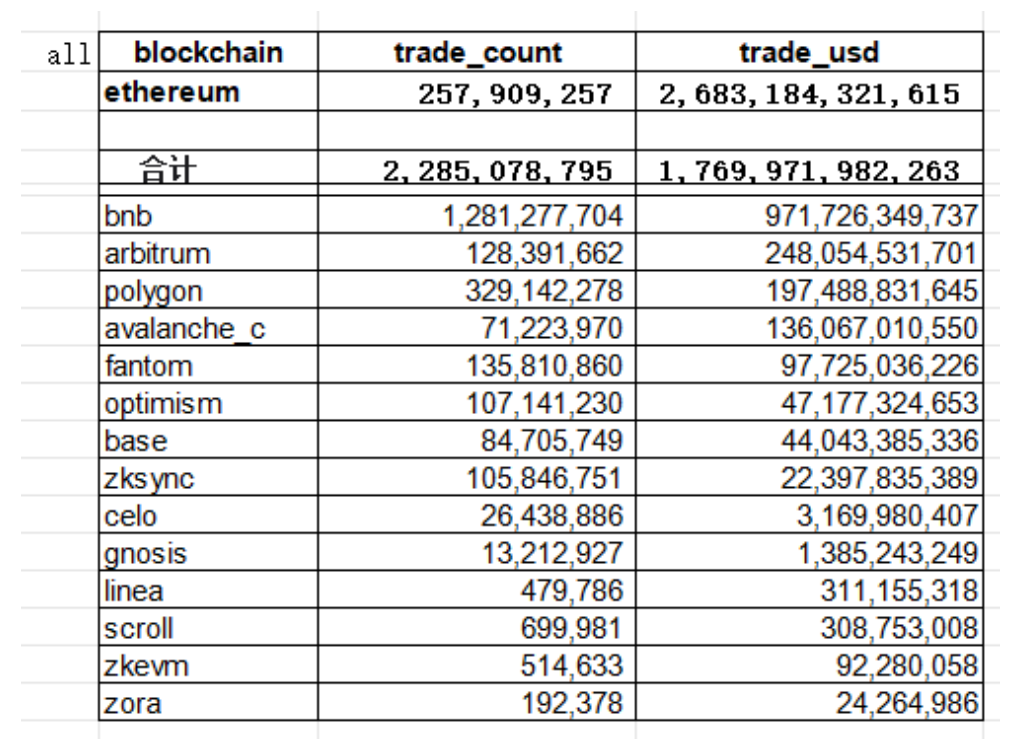

也许有人说layer2的交易量虽然比较多,但是交易的金额还是layer1最多,而无论借贷还是稳定币,都是要看金额的。如下图

这个是我2024-5-3在dune统计的DEX在一些链上的以往所有的交易数据的交易次数和金额。可以看出如果我们将非ETH链的数据合并,可以看出这些链的交易数量总和是ETH链的10倍,交易金额是ETH链的2/3。似乎不加入这些链问题也不太大,但是已经有些可惜了。

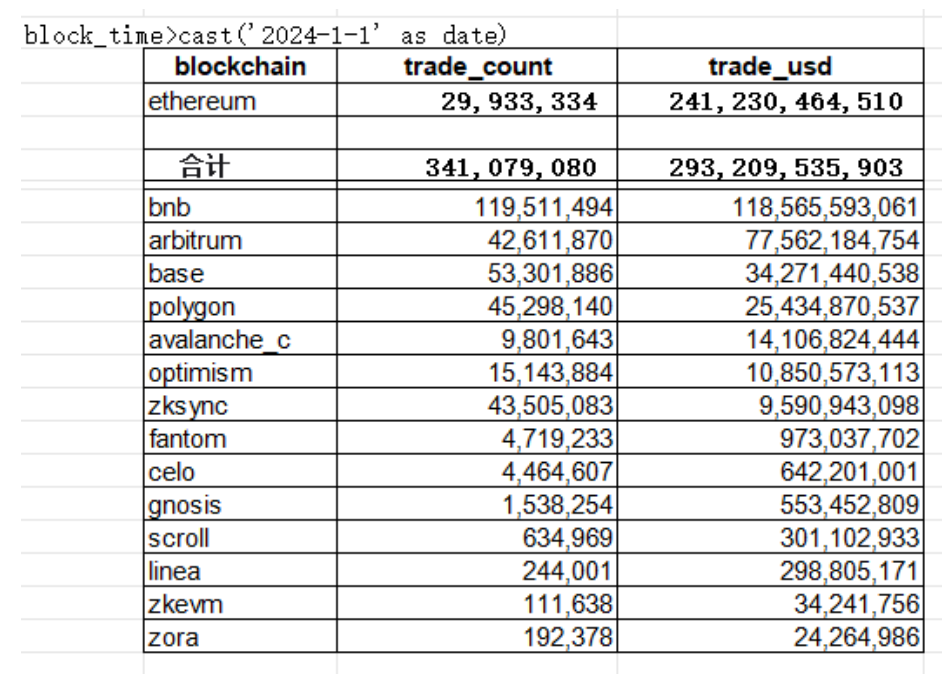

但是,请大家再看一下下面这个表,这是统计今年以来的交易数据:

可以看出,今年这些链的交易次数已经是ETH的11倍了,而交易总金额已经明显超过ETH链了。这种变化,也是我们所不能忽视的。

所以,若加入polygon-lusd、arbitrum-lusd等用liquity模式产生出的稳定币,再合成为上述提到的Liquity-usd,其总量会大幅增加。而且用上述方法,我们不需要反复抉择,是否应该加入某个看似不太稳定、不太安全,但也极少出现问题的链。因为,最终会优胜劣汰、剩者为王。

(当然,届时也可以考虑下:在这些链上,可以质押的资产是否不但可以是wETH,还可以是这些链上的原生代币?如polygon上质押Matic或wEth得polygon-usd。)

六、 该方案的优势

这个方案的优势如下:

1、提升了可扩展性:一个个基石,类似加法,如果哪天wbtc+跨链都安全了,也可以做一个liquity式的超额质押借贷,则是这种稳定币另一大个基石。

1)而若届时还是分而治之的话,则eth和btc质押借出的还是相互竞争的稳定币,如下图的A模式

2)而那种不断升级合约的项目,虽然可以方便加入,但是一旦一种资产出现问题,整个的信用基石都将受到挑战,如下图的B模式

2、对于Liquity来说:

1)这个方法减轻了部分粉丝对V2产生新币的抵触,和对未来可能出现的V3再次产生新币对V2会产生冲击的担心

2)这种方式很适合曾经成功且immutable且推崇极致去中心化的Liquity来做

3、圣杯问题的解决哪怕是有可能解决,它的意义和商业价值也非比寻常:

1)圣杯问题不只是建设者的心中的丰碑,也是追随者的期盼

2)能被大家相信有解决圣杯问题的团队不多,能解决此类问题的创新者都是备受关注的,各大KOL都会争相报道的。

3)相反,若只是局部完善,大家的兴趣不大,不激动,不振奋;甚至有些人会失望

4)圣杯问题的解决,还能产生一种更高级的营销,就像苹果公司的不断追求之于手机,会赢得一些忠实粉丝。就像 Simon Sinek的书《Start With Why》说的那样:客户的忠诚度来源于这个公司、这个品牌或者他们的产品所代表的理念。(It is the cause that is represented by the company, the brand, or their products that inspires loyalty.)

4、对可能出现问题的因素进行了隔离

5、扩大受众群体

拥抱“金额少人数多的长尾用户”,不但可以增加项目整体体量,也可以使项目的受众变的很庞大,非常有利于稳定币这种项目的推广。

6、更加平稳的表现,有助用户信心的提升

此外,对于长尾客户的拥抱,还使得此项目的收益情况和其他各项相关指标不会因为某笔大额资产的进出,造成剧烈的震动和明显的不平滑。而这种震动的经常性,会影响用户的信心。

7、形成了一个剩者为王的生态和氛围,避免了反复斟酌的困境、时间上的延迟和对部分客户进行选择性放弃。

无论这种斟酌针对各个lsd的币还是各个layer2的链。

(我曾将做过面向亿万人的央行信用系统,当时有段时间在反复斟酌是否加入一些很有价值的但算法无法达到100%正确的信用评价的相关算法。因为,即使正确率是99.99%,那么也可能会造成几千甚至几万人会受到不那么准确的数据的影响。所以当时整个团队陷入了反复斟酌而有些停滞的局面。后面,我提出既然这个算法对商业银行很有价值,为什么不出多套产品呢:主要产品是近乎100%正确的,但还有些存在部分误差的产品让商业银行谨慎使用,同时辅以人力尽调来总和使用。

就像很多药品都有副作用一样,具体如何应该让医生和患者进行选择,而不是干脆就不生产出来)

七、 极端情况的模拟和对应

前面已经模拟了一种极端情况:在lusd4出现问题或信任危机时会发生什么。

下面再模拟一种极端情况:还是上图的状况,假设如果经过3年左右时间的流逝,lusd2、lusd4都被人们抛弃,那么后续会发生什么?届时,LQSD1/LQSD2/LQSD3都会有信任危机,但是lusd、lusd3还是静静地好好地发展着。这时,若做一个LQSD4,将lusd1、lusd3合并,效果也会比他们各自单独发展好。

八、 这个方案是不是只适合Liquity来做

不是,但由Liquity做更好。

(一) 若另一家采用

假设Liquity没有采用这个方案,而另一家采用。这家项目方X,可以基于 Liquity V1、Liquity V2 以及其他的成功CDP产品,然后再结合layer2的人们比较认可的几条链,形成前面说的合并稳定币XSD1或XSD1和XSD2。而这些合并稳定币可能比lusd2拥有更大规模的总额和更好的可扩展性和可延续性,即使再退一步说,它们也与lusd2有一教高下之力。

(二) 若Liquity来做

以Liquity的对智能合约对经济模型的严谨、对去中心化的执着,相信一旦推出,大部分用户直接无条件相信LQSD1、LQSD2的安全性以及Liquity对LQSD1和LQSD2的评价,对推广大有好处。

九、 其他的对Liquity V2的建议

以上就是我对目前CDP类项目的两大最重要的挑战:

(1、稳定币的有效总量少 2、愿意持有并提供流动性的资产占比小)

的第1部分做出的规划和建议。但如果这两部分能同时解决,局面会更为不同。

而对于第2个挑战,其实“愿意持有并提供流动性的资产占比小”也是表面现象,实际的根源问题在于新型的稳定币是否能有一些规模较大的应用场景,而不是仅仅存储在理财池中进行理财。对于这个挑战,我也有一个似乎还没有人提出过的方案,但内容也比较多,限于篇幅就不细说了。

其他的分析也有一些:如:“V2稳定币理财池虽然可能让收益变得的更高,但不是绝对的”等等,可能后续文章会提到。

------------------------

最后,说句题外话:我对加密世界的建设者、创新者,始终充满敬意,也心向往之。尤其是在这个各种乱象、骗局、抄袭充斥其中的阶段,这份工匠精神、这份创新精神更显得弥足珍贵。Uniswap如是、Liquity亦如是。也许很多憋着骗钱、憋着赚快钱的人对我的这个观点不屑一顾,但这是我的本性使然,也是我的曾经的工作经历使然:我愿意发明创造,工作后加持了技术人员的严谨、金融产品的审慎和巧思,加之对Web3精神的向往,使得我更愿意做这个世界的创新者和建设者。

我的联系方式如下,若大家认为我的方案有不足之处或有些兴趣,想共同探讨的可以联系我。

Twitter:@64perspective

YouToube:@user-zg6lv5xn4p

评论 (0)