1、关于安全边际的再次理解

1)高增速与安全边际的第一重思考

再买入三棵树的时候,我理解了其中关于2B端的增长,但是其实一直没有思考现金流和股价所能够给与的安全边际。正如“墨菲定律”所描述的,最恶劣的事情一定会发生,结果最恶劣的事情的确也发生了。

其中再次思考一下张坤对于为成长付出太高价格的反思,在一个增速较快的时代,自然而然对未来的发展会有线性外推,但是这种线性外推是极度有害的。

2)高增速与安全边际的第二重思考

**复利的诱惑。为什么高增速如此容易伤害价值投资者,但是老手往往死在增速?因为所有人来到这个行业的人都听过一句话:复利是人类的第五大发明。一个每年增长20%的系统,可以3年内翻倍利润。

线性的理解。第一点已经提到。

复利的长期获得是小概率事件。在传统的价投中,市场关注的是:1、急速拉升的行业(过去的化妆品和奢侈品);2、强势的品牌(提价);3、急剧提升的集中度。=

其中暗含了2个前提:细分市场顺周期、法制水平不断提升

在过去几年的中国股市,增长的逻辑受到侵蚀:1、CPI的下行造成提价困难;2、除了所谓高科技行业,其他新企业几乎无法生存;3、法制水平的下滑以及银行的针对性放款,导致市场的集中度提升是以无效的国企扩张发生的。

以成长为安全边际在过去几年受到快速侵蚀的原因是:周期下行与“惊涛骇浪”的叙事两相叠加。

3)高增速与安全边际的第三重思考

根据Kelly formula的投资不一定能够完美解决未来投资的问题,尤其是在投资策略过程中需要时刻研究资金投入。

最后对安全边际的追寻还是简易版本的要么寻找数字上绝对便宜的公司,要么寻找前途远大的公司。

2、关于政治经济学的再思考

1)对于过去一段时间国进民退的思考

在过去的一年红利股票的走强和民营企业成长股的全面走软部分反应的是中美的政治体制存在巨大的区别。

美国以民营经济为发展核心,民营经济的成长没有限制。这也是7姐妹的成长强势且无政府阻拦的原因。

中国的受到孔孟之学及其后的共产党的思考影响过于强大,影响了中国政治的底层思考,映射到股票市场,阿里巴巴和腾讯的发展受限,国企发展重新高歌猛进。

但是,从另一个角度思考,如果没有私营企业的成长,市场经济将会走入畸形,终究无法长久支撑。未来中国的创业板和科创板能否诞生更加强势的企业需要取决于政策的转向。

2)国进民退恐怕无法短期扭转

但是短期来看,中美两方都换上了强势而好斗的领导人,且国内现在极度关注科技,这对于大型TMT民营企业的存在以及发展要打上问号。

3)共产党的政策惯性

在毛时代,中国就开始三线建设,现在建设成渝地区也是此种军事政策下的惯性。与之类似的是本次海军和空军建设的大跃进,及其附带的巨额军费开支。这也是军工向好及民生与消费凋敝的主要原因。

4)港股红利股是否值得买

港股红利股对红利征收20%的税费,已经压低的回报。在中央政府推动的国企搞科创的过程中,对其短期与长期的收益可能会有负面影响。

在对比港股红利股与B股中**,B股在长期持有过程中有巨大的优势。**

5)茅台和其他红利股

关于茅台和地产的关联

茅台目前3%的回报,按10%的增速的话,7年后可以达到6%的回报。

关于茅台和地产的关联

许多人将地产和茅台做了因果关联,再销售数据和股票数据上似乎有一定的联系,但是我个人认为如果仔细研究是经不起推敲的。

这两者的关系如果硬要说,茅台代表的商务宴请本身反应的是宏观经济的活动。宏观经济如果下行,自然而然要直接影响到商务宴请,继而影响到酒的销量。

3、预测:中国QE的可能性

1)CONS

一旦中国开始大规模QE,底层势必受损,这与共产党的长期左的思想相背离。

2)PROS

第一,形式所迫,如果没有解决失业问题与体制内收入问题,民怨沸腾,由于存在棘轮效应,民间怨言不断升高。尤其是中产阶级在本次地产危机中受到二次创伤。

第二,外部环境恶劣,川普上台导致全球化的部分退潮,中国经济受创最严重。

第三,通缩有自我强化倾向,各地的治安事件不断上升,未来中国的困难程度只会加重。

第四,货币政策已经进入推绳子阶段,且央企国企的获利能力并没有让居民部门的获得感有明显提升。

第五,中国可见的阶段恐怕无法重新喊出“致富光荣”的口号。

目前,解决眼前的困难,中国已经使出货币放水、重新分配、债务重组等手段,在利率进入到0之后,中国将会开始量化宽松或者如dalio所言是进入财政政策主导的MP3。

4、预测美股和比特币

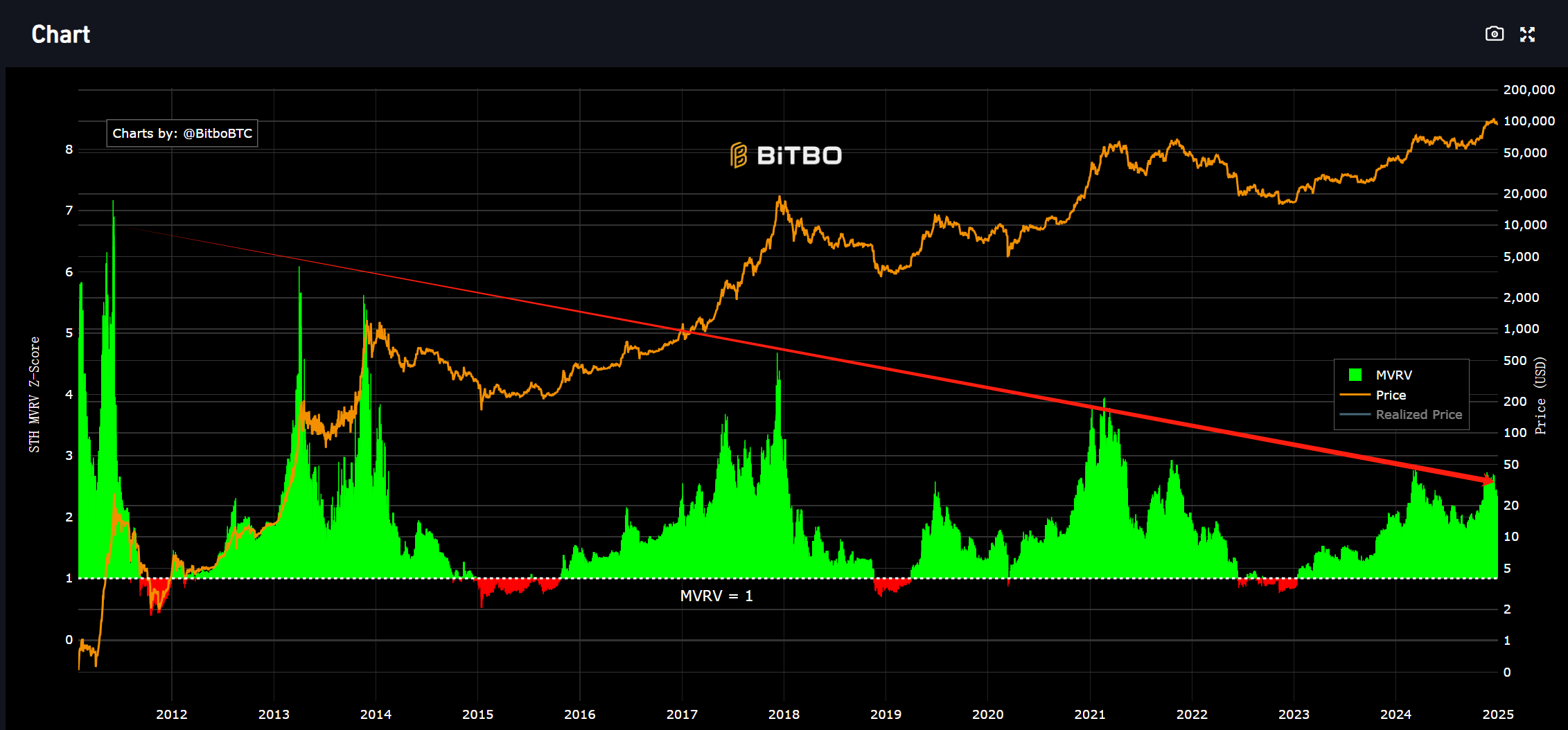

比特币的MVRV指标再次走向高点,似乎已经接近本轮周期的顶部。此时再进入,实在是难以盈利。

美股为什么能够继续上涨

根据目前的美股周期似乎目前的估值相对较高,但是没有非常高,如果明年能够盈利增长15%,目前的泡沫会走到相对坚实的方向。

5、今年投资地产的理由

1)基本面——货币

世界上的主要国家(除了中国)在2024年底的房价均达到历史新高。

rule no.1 通胀无论在何时何地都是货币现象——弗里德曼

是否可以有一个推论:核心城市房地产价格反应的是货币增速

2)各地地产价格增速差别的原因

过去20年,一线城市的房价增速最快,大概年化快过三四线城市3-5%个点,反应的是城市流人口流速的差别。

由此可以有一个推论:未来一线和三线城市房价增速缺口可能超过10个点,这也是反应人口流速。

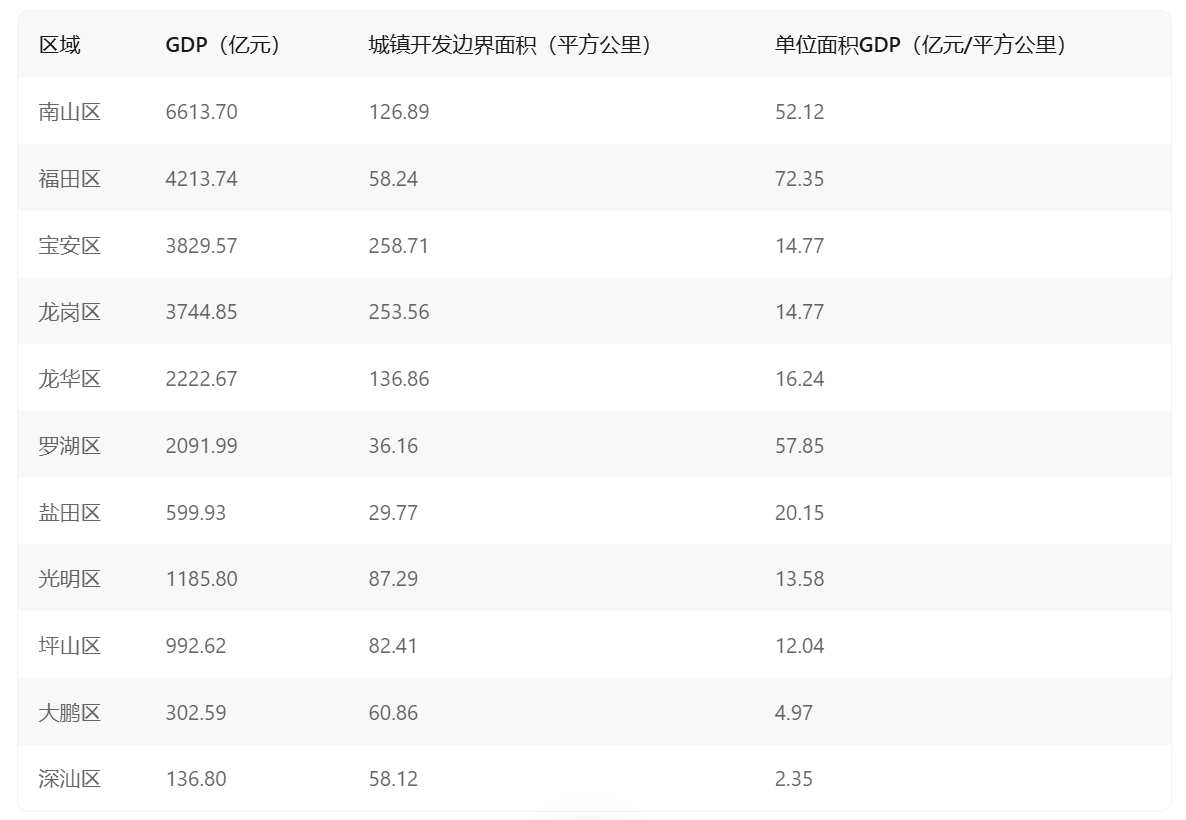

3)为什么买罗湖

深圳一路西进的过程中,福田和南山价格在过去的15年大幅跑赢罗湖,分别涨了7倍、12倍以及3倍。从数据上来说,罗湖无疑是过去15年被抛弃的地区。

但是从土地价格来分析,单位土地产出而言,罗湖仅次于福田,超过南山,现在应该是绝对价值区间。

由此,我认为过去15年的南山价格自我循环已经接近尾声。

有所印证的是,深圳正在重新开始东转,并大力发展香蜜湖金融中心(类似于芝加哥的LOOP区),未来是否能进一步进入罗湖有待时间验证,但西部土地已开发完毕,东部的老旧小区似乎有机会重新回归视线。

4)为什么不买关外新盘

正如前文所言,关外的土地价格相对低廉,产业及人口虽然有进一步上行空间,但十四五规划的人口增量已经不明显,未来难有关内的优势。

目前重点规划几乎都聚焦在关内,西丽的火车站,香蜜湖金融中心及其高铁站,以及罗湖北站。

展望未来,人口在小地方上聚集的趋势只会持续加强,深圳成长和工作的人不会认为关外的能与关内相比。

另外,纵观佛山、东莞、苏州等临近更大城市部分的地区往往能够获得更高房价,关外离香港远,注定房价相对增幅会逊于关内。

评论 (0)