作为全球领先的光刻设备供应商,阿斯麦(ASML)在半导体行业拥有无可替代的地位,其极紫外光刻(EUV)技术更是全球高端芯片制造的核心。然而,本周二,阿斯麦却意外提前一天发布了Q3财报,股价在短时间内大幅下跌。此次事件让市场措手不及。

阿斯麦本次财报显示,虽然该公司在 AI 相关芯片领域保持强劲的需求,但 PC、智能手机等市场的复苏速度显著低于预期。订单下降成为市场反应的导火索,股价暴跌17%,创下2008年以来最大盘中跌幅。截止昨日收盘,再度下跌6%,股价狂泄!这次财报提前发布的技术失误,也加剧了投资者的担忧,市场情绪显然受到了重创。

第三季度财报回顾

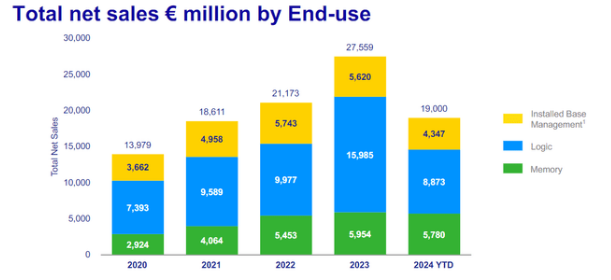

阿斯麦第三季度的财报包含了多个值得关注的方面。首先,阿斯麦的营收表现超出了市场预期,季度净收入达到了75亿欧元,环比增长20%。这种增长得益于光刻设备的强劲销售,特别是极紫外光刻(EUV)技术的推动,阿斯麦在本季度共售出106台光刻设备,较前一季度增长了19%。其中,逻辑芯片的需求占公司总收入的47%,而存储器相关设备的需求则显得相对疲软。这一销售结构显示出,在人工智能(AI)相关领域的需求带动下,阿斯麦的高端技术仍具有显著的市场竞争力。

然而,订单量的大幅下滑则成为本季度财报中的主要负面因素。阿斯麦报告显示,第三季度的净订单金额仅为26亿欧元,远低于市场预期的54亿欧元,环比下降53%。这种订单下降反映了全球半导体行业的复杂局面,特别是非AI市场的需求复苏缓慢。逻辑芯片和存储器芯片制造商在面对经济环境不确定性时推迟了订单,表现出更为谨慎的态度。

此外,阿斯麦的管理层下调了2025年的业绩预期,预计全年净销售额将在300亿至350亿欧元之间,低于市场普遍预测的358亿欧元。首席执行官 Christophe Fouquet 指出,虽然 AI 市场依然存在巨大的增长潜力,但PC和智能手机等传统市场的复苏速度比预期要慢,这直接影响了公司未来几季度的业绩表现预期。再加上存储器芯片市场的疲软,客户对新产能的投资更加谨慎。

订单量的骤降和业绩预期的下调让市场感到震惊,并成为了阿斯麦股价暴跌的主要原因之一。尽管公司维持了较高的盈利能力,但订单的下滑使投资者担忧未来的收入增长可能面临较大压力。

财报冲击波下股价暴跌的真相

订单大幅缩水和销售预期下调,不仅让投资者感到不安,也引发了阿斯麦股价的暴跌。在财报意外提前发布后,阿斯麦股价短期内暴跌17%,次日再度下跌,这一系列反应,凸显了市场对半导体行业的不确定性以及投资者对未来业绩的悲观情绪。

导致此次股价暴跌的直接原因在于两方面:

首先是第三季度订单量的大幅下滑,其次是2025年的营收预期被下调。

这两个关键数据彻底打破了市场对阿斯麦的高增长预期。在此前,市场普遍预计阿斯麦将受益于人工智能芯片需求的持续增长,并且其光刻设备在高端制程中的不可替代性,能确保公司在未来几年保持强劲的收入增长。然而,实际情况是,除AI相关市场外,PC、智能手机和汽车等传统细分市场的复苏显然没有达到预期,客户对新设备的需求大幅放缓。

此外,订单的大幅减少也意味着未来几个季度的收入可能将面临更大压力。

虽然阿斯麦的盈利能力依然强劲,毛利率仍保持在50%以上,但如果未来订单无法恢复到预期水平,收入增长的瓶颈将会进一步扩大。再加上全球半导体行业面临的经济环境不确定性,尤其是宏观经济的波动,让投资者对未来的盈利前景产生了更大的疑虑。

值得一提的是,这次股价的暴跌并不仅仅因为阿斯麦自身的问题。

全球半导体行业的复苏本身就较为迟缓,PC和智能手机市场的需求疲软、存储器芯片价格的下跌,以及全球供应链的不确定性,都是促成这次市场剧烈反应的因素。可以说,阿斯麦的股价下跌,是整个行业面临挑战的一个缩影。

估值仍具吸引力,长期价值值得关注

在股价暴跌后,投资者自然会关注阿斯麦当前的估值是否具备吸引力。从估值角度来看,尽管财报和预期调整带来了短期的震荡,但阿斯麦在半导体行业中的核心地位和长期增长潜力,使其依然是值得关注的投资标的。

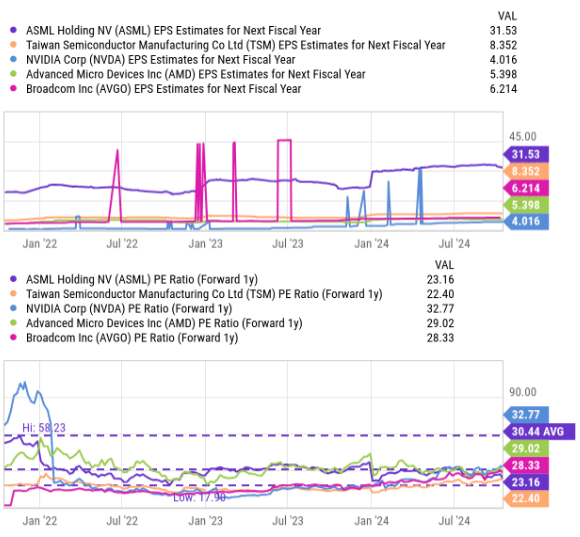

首先,阿斯麦的估值已经较高峰期大幅回落。根据最新的市场数据,阿斯麦目前的市盈率(P/E)为23.2倍,较历史三年的平均水平30.4倍出现了24%的折扣。此外,与行业其他芯片制造设备供应商相比,阿斯麦的估值也表现出显著的优势。目前半导体设备行业的平均市盈率为27.1倍,阿斯麦的估值低于行业平均水平约15%,这使其在估值上具备一定的吸引力。

从企业估值的动态来看,市场对阿斯麦未来业绩增长的预期也有所调整。尽管公司下调了2025年的营收预期,但即便在调整后的预期下,阿斯麦依然预计能够实现中双位数的收入增长,且毛利率仍然维持在50%以上。这表明,尽管短期内半导体行业的需求受到抑制,但阿斯麦的盈利能力依然保持在高水平。自由现金流的稳步增长也进一步支持了公司在未来数年的估值稳定性。

与其主要竞争对手相比,阿斯麦的核心优势体现在其独占的 EUV 光刻技术。尽管Nikon和Canon也提供深紫外光刻(DUV)设备,但在最先进的半导体制造节点上,EUV 光刻已经成为唯一的选择,特别是在逻辑芯片和 DRAM 生产领域。阿斯麦在这一领域的技术领先优势,确保了其长期在半导体制造设备市场中的主导地位。

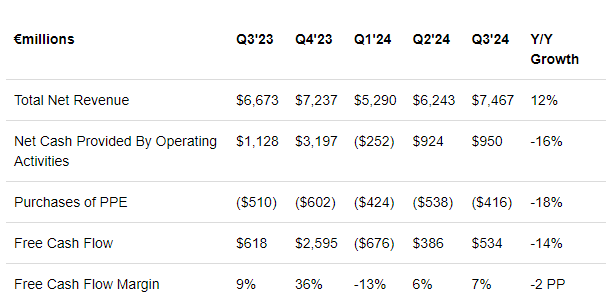

此外,阿斯麦的自由现金流表现也为其提供了估值的支撑。第三季度公司实现了5.34亿欧元的自由现金流,较上一季度增长了1%,自由现金流率达到7%。这意味着,尽管面临订单下滑的挑战,阿斯麦依然保持了稳健的盈利能力和现金生成能力,为未来的增长奠定了坚实的基础。

虽然公司当前的财务表现和订单下滑可能引发短期的不确定性,但从长期投资的角度来看,阿斯麦的估值已处于历史低位。在全球半导体需求回升、AI 芯片市场进一步扩张的背景下,阿斯麦的核心竞争力和技术优势将继续支撑其未来的增长。对于那些有长期投资眼光的投资者而言,阿斯麦当前的股价调整或许是一个不可多得的买入机会。

投资者应该卖出,还是抓住抄底机会?

在阿斯麦股价经历了近20年来最大单日跌幅后,投资者面临的关键问题是:现在是卖出以规避风险,还是抄底以期未来反弹?从投资者的视角来看,答案并非简单的非此即彼,而是取决于个人的投资时间框架和风险偏好。

首先,对于短期投资者而言,市场情绪的波动可能仍将持续。阿斯麦财报意外发布后,市场的剧烈反应表明,投资者对半导体行业的前景普遍持谨慎态度。尽管阿斯麦在 AI 相关领域仍具备强劲需求,但 PC、智能手机和汽车市场的疲软,使得订单量大幅下降,进一步压低了市场对未来几个季度的预期。如果短期内全球经济增长继续放缓,特别是在全球通胀压力、供应链问题尚未完全解决的背景下,投资者或许会继续对半导体行业保持观望态度。因此,短期内股价波动的风险仍然存在,选择卖出锁定收益或减少损失可能是某些投资者的合理选择。

然而,对于具备长期投资眼光的投资者来说,这次暴跌可能是一个绝佳的抄底机会。阿斯麦在半导体设备领域的领先地位并没有因为一份财报而动摇。公司依然是唯一能够提供 EUV 光刻设备的供应商,而 AI 及高性能计算需求的持续增长,将继续推动先进制程节点的需求上升。此外,随着PC市场的逐渐复苏,以及汽车行业对智能化芯片的需求增加,阿斯麦未来的订单量很可能会出现反弹。

值得一提的是,投资者应该看到市场过度反应的可能性。虽然订单量的下降令人担忧,但阿斯麦依然保持了较高的盈利能力和自由现金流。这意味着,公司具备应对短期市场波动的财务弹性。在全球经济逐渐复苏、半导体行业走出周期性低谷时,阿斯麦的增长前景依然光明。

此外,历史数据表明,类似的短期下跌往往为长期投资者带来了良好的回报机会。例如,在2018年和2020年,阿斯麦的股价都曾经历类似的大幅调整,但在此之后,公司凭借其在先进制程市场中的领导地位,实现了股价的强劲反弹。当前的情况或许与此类似,投资者可以利用市场的短期恐慌,以相对较低的价格进入这个长期看好的行业领导者。

因此,对于那些看好长期科技行业增长,尤其是AI和高端芯片制造的投资者而言,当前的股价调整提供了一个重新布局的良机。市场情绪虽然波动,但阿斯麦在技术上的独占优势和长期增长动力,仍然是投资者坚守的重要理由。

2025年新机遇:AI潮流驱动增长,挑战仍在前方

在讨论了阿斯麦当前的市场表现和投资者视角之后,不难发现,虽然短期内公司面临一些订单下滑和宏观经济挑战,但2025年依然是一个充满希望的转折点。随着AI市场的持续扩张和PC市场的逐步复苏,阿斯麦有望在未来几年实现新的增长高峰。

首先,AI技术的迅速普及是推动阿斯麦未来业绩的核心动力之一。

随着全球范围内对高性能计算需求的不断上升,芯片制造商对最先进制程节点的需求也在大幅增加,而阿斯麦正是这一市场的主要受益者。凭借其在EUV光刻技术上的全球垄断地位,阿斯麦在AI芯片制造领域的设备需求将继续增长。尤其是在人工智能和自动驾驶技术的推动下,未来几年对高端芯片的需求将大幅提升,这为阿斯麦未来的设备订单提供了强有力的保障。

其次,2025年下半年,PC市场有望迎来一波换代浪潮。

随着微软Windows系统生命周期的终结,PC市场将迎来大规模的设备更新。对于半导体行业来说,这意味着更多的芯片需求,也意味着阿斯麦光刻设备的订单将大幅上升。在这个背景下,阿斯麦未来的营收有望得到进一步提升。

然而,尽管前景光明,挑战也不容忽视。首先,存储器市场的低迷以及逻辑芯片订单延迟的问题依旧存在。虽然AI市场需求旺盛,但其他传统市场的复苏速度远不及预期,导致公司整体订单波动较大。客户对新设备的投资谨慎,这将继续对阿斯麦的短期增长带来压力。

此外,全球宏观经济的不确定性也是一大风险。

供应链的持续瓶颈以及通货膨胀的威胁,都会影响半导体行业的资本支出,从而影响对阿斯麦设备的需求。在这种环境下,公司在未来几年的订单能否保持稳定增长,仍然是一个未知数。

尽管如此,阿斯麦的技术优势和市场地位为其提供了强大的抗风险能力。

公司凭借其与全球领先芯片制造商(如台积电、英特尔、三星等)的紧密合作关系,确保了其设备需求的持续性。特别是在先进制程节点上的垄断地位,使得阿斯麦在全球光刻设备市场中具备不可替代的竞争力。

尽管阿斯麦在2024年第三季度财报发布后股价大幅下跌,市场出现短期波动,但从长期来看,公司依然具备强劲的增长潜力。阿斯麦凭借其在EUV技术上的垄断地位,继续主导高端芯片制造设备市场,AI芯片和高性能计算的持续需求将成为未来增长的主要动力。虽然PC和智能手机市场复苏缓慢,以及存储器市场疲软等挑战仍然存在,但阿斯麦的盈利能力、稳健的现金流以及与全球顶级芯片制造商的深度合作,确保了其在未来几年的竞争优势。因此,当前股价的下跌为长期投资者提供了一个有利的布局机会,短期阵痛后的长期机遇值得关注。

评论 (0)