近期,英特尔公司(NASDAQ:INTC)的动态备受市场关注。一方面,英特尔与高通公司(QCOM)的剥离协议传闻、阿波罗全球管理公司(APO)可能的50亿美元投资,以及与亚马逊公司(AMZN)AWS的数十亿美元交易,都成为了市场热议的焦点。

特别是与AWS的合作,英特尔将利用其先进的Intel 18A工艺为AWS量身定制AI芯片,以应对日益增长的AI计算需求。另一方面,高通对英特尔个人电脑业务的兴趣引发了全面合并的传言,如果交易成功,可能会为英特尔股东带来更高的股价。

英特尔的市值虽然近期有所波动,但考虑到其在 PC 客户端市场的中期地位和代工业务的长期潜力,市场认为英特尔的市值有扩大的空间。长期投资者可能会从即将到来的 AIPC 时代中受益,预计随着微软 Windows 生命周期的结束和 AI PC 时代的到来,PC 总可寻址市场(TAM)可能会扩大,推动平均售价(ASP)上涨。

综上所述,英特尔的近期动态显示了公司在 AI 和云计算领域的积极布局,以及通过战略合作伙伴关系来提升其在全球半导体市场的竞争力。尽管未来仍存在不确定性,但英特尔的这些举措为其未来的增长和股东价值的增长提供了潜在的积极前景。

英特尔近期的投资机会

过去几周,华尔街对英特尔的未来发展议论纷纷,主要围绕如何振兴这家芯片巨头。

起初,有传言称高通公司对英特尔的个人电脑业务表示兴趣,随后路透社报道称,高通可能对整个英特尔公司感兴趣。但两家公司目前仍拒绝置评。此外,阿波罗全球管理公司提出向英特尔投资高达50亿美元,以支持其在财务困境中的转型。此前,阿波罗已投资110亿美元,用于购买英特尔在爱尔兰Fab 34工厂的49%股份。

谈到英特尔2024年第二季度的财务挑战,与阿波罗的合资企业可能给公司在AI PC领域的扩张带来了额外压力。在该季度,英特尔管理层决定加速将生产从Intel 4转移到Intel 3晶圆,这一转变发生在爱尔兰的大规模生产设施中,导致晶圆成本上升,利润率承压。尽管如此,预计这一转变之后利润率可能会回归正常,但为了保持市场竞争力,英特尔可能需要持续保持紧迫感。

英特尔与亚马逊(AMZN)旗下的AWS宣布达成一项价值数十亿美元的多年合作协议,共同投资于定制芯片设计。这些芯片将基于AI应用的性能需求进行定制,并在Intel 18A工艺上生产。此外,合作还包括在Intel 3工艺上为AWS生产定制的 Xeon 6 芯片。

虽然这不是英特尔和AWS的首次合作,但这项新协议可能吸引其他大型云计算服务提供商通过英特尔开发和生产他们的 AI 芯片。例如,微软的Maia 100芯片将由台积电的CoWoS技术生产,而Alphabet 公司可能会考虑将芯片制造外包给英特尔。

英特尔在超大规模计算市场的发展可能面临利润率不如预期的风险,因为这些公司通常以较低的价格购买产品。尽管与亚马逊AWS的合作可能不会立即实现重大的业务反转,但它有望成为推动公司向前发展的积极因素。

在英特尔最近的财报电话会议上,管理层提到,在接到高端芯片的订单前,公司将暂缓对代工厂的进一步投资。

在我看来,与AWS的合作可能成为英特尔采取行动、升级其晶圆厂技术的关键动力。这就像是AWS这只“鸡”向英特尔这只“蛋”提出了要求。随着英特尔准备用必要的设备填充其晶圆厂,以生产这些强大的芯片,公司可能会吸引更多的业务机会。

收购可能性分析

高通收购野心与阻碍挑战

尽管高通市值高达1800亿美元,但要成功收购900亿美元的英特尔,不仅需要巨额的财务投入,还必须面对严格的监管审批。博通、英伟达和苹果也对英特尔表现出浓厚的兴趣,而AMD可能因与英特尔的x86专利授权协议而反对这一收购。

因此,高通想要收购可能首先要面临的挑战就是竞争对手的激烈阻击,尤其是博通已经公开表示正在评估收购英特尔的可能性。这些竞争对手的介入可能导致竞标战,推高收购价格。

英特尔虽然已非昔日霸主,但仍拥有包括先进制造设施和大量专利在内的宝贵资产。

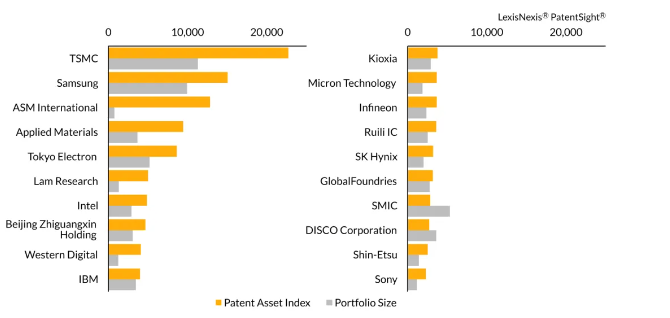

2023年,英特尔在专利资产指数中排名第七,凸显了其在知识产权方面的强大实力。过去,英特尔出售了通信、存储业务及专利,如苹果收购其基带芯片业务,SK海力士收购其NAND闪存和SSD业务。现任CEO帕特·基辛格可能会选择剥离资产来提升利润,但芯片制造业务作为国家战略资产,获得政府补助,不会出售。

英特尔可能会考虑将芯片制造业务单独上市,保留大股东地位,而高通可能作为战略投资者参与。

其次,半导体企业的并购活动常常受到反垄断审查和安全审查的严格监管,这些监管障碍对于任何并购活动都是主要挑战。

反垄断法关注市场集中度,而半导体行业对国家安全的重要性使得监管更加严格。历史上,英伟达收购ARM、紫光收购美光科技等交易都因监管审查而失败。监管机构会深入调查大型交易,评估其对市场竞争的影响,并决定是否批准。例如,英伟达计划收购ARM的交易因反垄断问题在全球范围内受到审查,最终未能成功。

对于高通和英特尔的收购传闻,虽然国家安全审查可能不适用,但反垄断审查是不可避免的。全球各地,尤其是美国和欧盟的反垄断机构都将对这一交易进行审查。这些监管机构的决策将对收购能否成功起到决定性作用。在全球化的商业环境中,跨国并购必须通过各国监管机构的严格审查,这对所有参与者都是一个挑战。

收购成功或将增强英特尔制造业护城河

虽然大型科技公司普遍受到反垄断审查,但并不意味着政府一定不会批准这笔交易,如果来自私营部门的压力足够,可能会改变这一现状。我认为这种合并并非完全不可能,尤其是考虑到西方宏观经济目前疲软。

如果成功,虽然这笔交易将使高通成为一家垂直整合的芯片公司,但也将面临一些运营困难,可能在短期内面临与股权稀释和自由现金流收缩相关的不利因素。

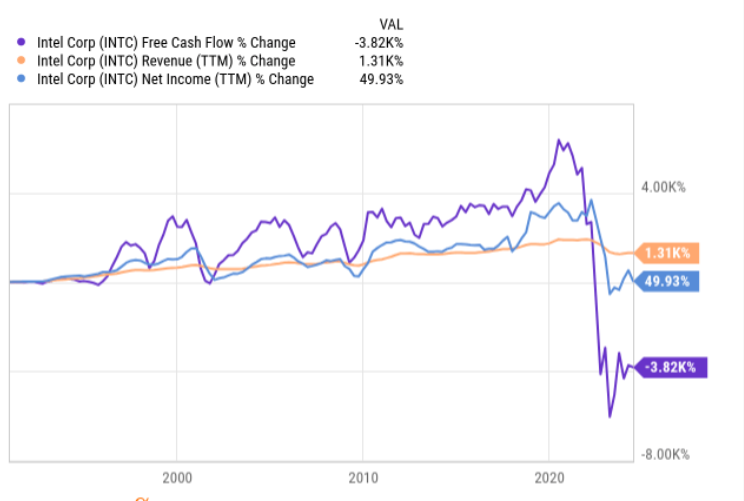

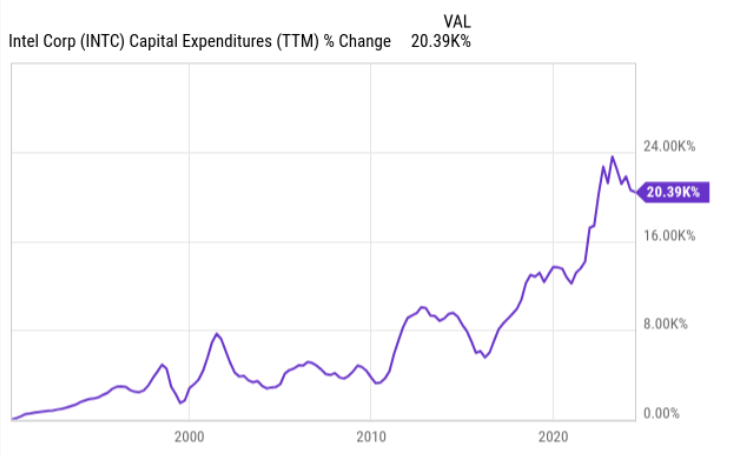

英特尔与亚马逊的合作无疑是一个看涨的催化剂,预示着长期可持续,但这不太可能在短期内显著增强英特尔的自由现金流。相反,公司正面临来自台积电(TSMC)新2纳米技术的威胁,尽管该技术目前正在开发中。,但这项新技术对英特尔旨在赶超台积电的18A技术构成了无可争议的威胁,使得英特尔的这一战略显得不再那么关键。

英特尔目前在自由现金流方面表现疲软,这是可以理解的,因为公司在其代工基础设施上进行了重大投资。在我看来,由于最近第二季度财务报告不佳,认为英特尔的长期制造战略完全多余,这一观点并不完全成立。

真正的问题是,英特尔需要多长时间才能从近年来的高额资本支出中获得体面的自由现金流回报。

英特尔管理层目前面临的另一个考虑是,鉴于英伟达(Nvidia)和AMD的竞争,公司是否应该继续如此积极地专注于芯片设计,而是冒险但可能是更强大的长期定位,更加专注地发展代工业务,以支持西方制造业利益和与台积电主要力量一起的更多样化的全球制造业经济。

在我看来,这种情况下,可以将部分设计和非代工相关部分出售给高通,据报道信息分析,这可能也正是高通最主要感兴趣的方面,也可能是英特尔筹集资本以更大力投资西方芯片制造护城河的战略长期举措。这样的业务拆分对高通来说在财务上更具吸引力,对双方在短期内都更有增值效应,同时还能减少监管和反垄断审查的压力。

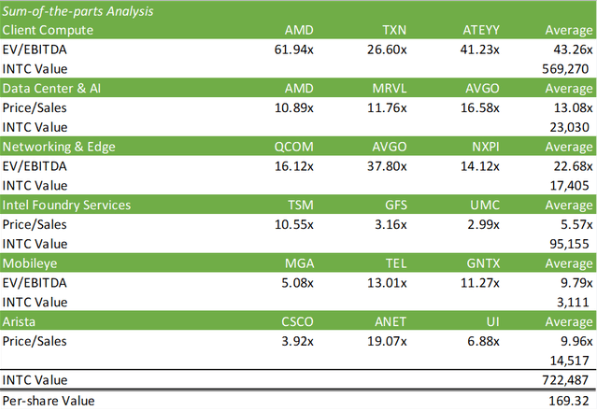

部门价值分析

对英特尔进行SOTP分析来评估其各个业务部门的价值,并不是一个简单的直接比较,因为需要对每个部门的未来收益进行预测和估算。由于公司重组,缺乏TTM数据,因此我将基于对未来一年即eFY24的预测来评估每个部门的价值。

值得注意的是,不是所有部门目前都能产生正的营业收入,这就意味着在某些情况下,不得不采用销售价格比来估值。对于资本密集型的代工服务部门,其折旧和摊销费用在总成本中的比重会更大。

通过对比行业内竞争对手的估值倍数,我们能够为英特尔的每个业务部门估算出一个大致的价值。初步结果表明,这些部门的估值相对于英特尔当前的市值似乎偏高。这表明,如果将这些部门拆分为独立公司,它们可能会释放出更大的价值。就个人市值和估值而言,这些数字是可行的。它们是否应该以这个价值被拆分是另一个问题。

但不管怎么看,也许已经可以拆分英特尔以释放其全部潜力了。

收购传言四起,你该如何处理这只股票

我认为英特尔目前被低估了,尽管它在增长方面面临疲软,但在未来12个月内,该股票可能会带来丰厚的回报。

第一个关键要素是,市场普遍预期英特尔在2024财年的每股收益将同比下降75%,但在2025财年将大幅增长357 %。对于2026财年,增长预期将回落至58%。因此,我相信这里存在一个显著的短期上行潜力。

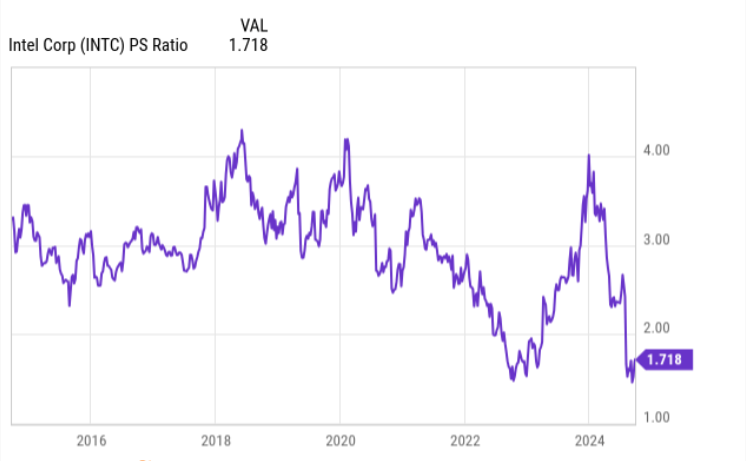

这一观点特别有以下事实的支持:公司市销率远低于历史水平。

由于投资界对英特尔自由现金流和增长前景的担忧,尤其是与其代工市场地位的可行性有关,这为冒险投资提供了机会。这无疑是一个需要谨慎的投资,因为它的未来成功在很大程度上取决于管理层在目前敌对和脆弱的市场地位上执行的能力,而且台积电的竞争非常激烈。

然而,随着政府和公司对支持美国国内制造业的兴趣日益增加,英特尔似乎是唯一能够大规模执行这一任务的可行候选者。因此,未来会有更多的政府举措和企业合作伙伴关系来支持英特尔。如果英特尔将非代工业务出售给高通,这将进一步支持英特尔更大力投资于芯片制造护城河的能力。

然而,由于这种结果在很大程度上是投机性的,并且取决于管理层的远见和心态,作为长期持有的资产配置少于3%似乎是合适的,在未来12个月内将获得最大的alpha。

在对英特尔的最新分析中,预测到2025年,公司的市销率有望达到2.5倍。

按照这一趋势,早期投资者可以期待可观的收益。如果公司的部分业务被收购,其股价可能会经历中期的估值扩张,尤其是考虑到剥离主要盈利部门后,公司收入的减少。尽管如此,这将有助于改善公司的现金流和资产负债表,同时为其未来战略布局提供支持。

短期内,市场情绪可能会受到冲击,但这也为寻求价值投资的投资者提供了机会。

基于目前的情况,如果没有新的收购发生,预计到2025年,英特尔的市销率将增长至2.25倍,年收入达到568亿美元。这可能将公司的市值推高至1128亿美元,较当前市值增长37%

市场言论和估值

英特尔目前的估值不合理,该股目前的价格被低估了。

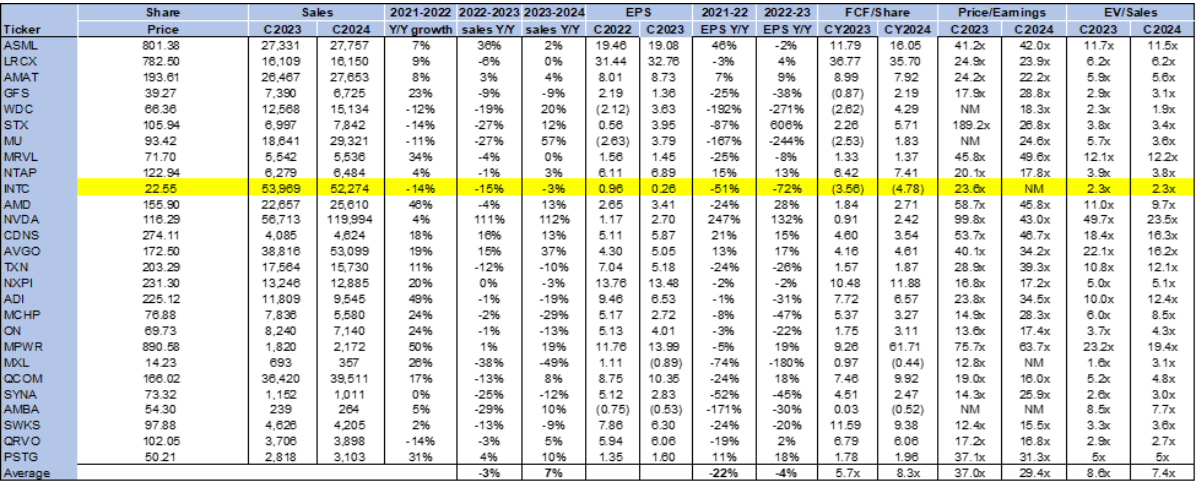

该股目前的市盈率为2.3倍(2024年),而同行的平均市盈率为7.4倍,低于我们上次在2023年9月初报道该股时的3.5倍。英特尔目前的市值约为93美元,而QCOM约为1880亿美元,AMD 为2537亿美元。我们理解投资者可能不愿意在短期内持有这只股票,尤其是考虑到缺乏短期催化剂和潜在的下跌风险。但是,只要PC市场还存在,英特尔就会存在,因此,我相信这里存在一个显著的短期上行潜力。

我们还认为,尽管英特尔超过100亿美元的成本削减计划在短期内会带来痛苦,但这将有助于改善公司的财务表现,CEO Pat Gelsinger在上周给员工的信息中强调:“我们必须继续紧急行动,以创造更具竞争力的成本结构,并实现1100亿美元的节省”。

相较于去年九月,华尔街对英特尔股票持更加审慎的态度;在追踪该股票的45名分析师中,有4名推荐买入,35名建议持有,6名建议卖出。

这种偏向看跌的评级转移对长期投资者而言或许是个积极信号,这表明市场可能低估了英特尔的长期价值。尽管卖方目标价较去年有所上升,但这种增长主要是由于年初至今股价的显著回落。

目前,英特尔的股价定在每股23美元,预期中值目标价为25美元,平均目标价为26美元,意味着有11-13%的潜在增值空间。

我们建议投资者不要过分关注短期内至中期的价格目标,而应着眼于英特尔长期市值的增长。我们看好英特尔的长期前景,相信随着个人电脑市场的扩张和代工业务的推进,公司的市值有望实现增长

风险回顾

1. 若英特尔的部分业务被收购,可能会短期内减少公司的收入并使股价承压,同时增加运营风险。

2. 长期来看,英特尔在芯片制造领域可能难以迎头赶上,尤其是面对台积电等竞争对手的强劲表现,西方的制造业扩张可能不会如预期那样顺利。

3. 尽管目前英特尔的增长乏力,市场情绪负面,但预计到2025财年情况将有所好转。不过,如果未来季度财报表现不佳,即使在当前估值较低的情况下,股价也可能难以上涨

英特尔目前仍然值得购买的。尽管存在风险,因为公司未来的成功高度,依赖于管理层的前瞻性和调整业务战略以适应新的运营优势,特别是提升其代工业务以支持利益。高通若收购英特尔的部分非代工业务,可能在现金流和运营稳定性方面提供支持。尽管英特尔的前景尚不明朗,但其当前的低估值为2025财年可能带来的高回报提供了机会,尽管之后回报可能会有所放缓。

评论 (0)