香港穩定幣5月三讀通過,假如你去看政府喉舌,業界代表的意見,一面倒全面看好,簡直好到不能再正面了。這是香港的現實,交易所牌照(VASP/VATP)、ETF推出時,市場都是牛氣沖天,說到香港會成為世界加密中心,要todamoon了。結果有目共睹,交易所面臨資金斷裂、ETF無人問津,這些我早已預測並在此寫過。這次當然也不會例外,也只會是對市場毫無實際影響的搭棚工程。

我們先來了解下,世界各地政府對穩定幣立法的情況。環球穩定幣總市值超越了2000億美金,約一些小國的貨幣M2總值,每日穩定幣轉賬金額約200億美金,可見穩定幣已經成為一個政府無法忽視的金融產品。假如穩定幣系統發生任何黑天鵝事故,將會對傳統金融、甚至環球經濟造成不少的影響。故此過去幾年各地監管機構陸續推出新法案監管穩定幣的發行和使用,是一種與時並進,同時也是一種迫於無奈。下列是一些地區的法案:

-

2019 Singapore Payment Services Act

-

2022 Japan Payment Services Act

-

2024 EU Markets in Crypto-Assets (MiCA)

-

2025 HK Stablecoins Bill

-

2025 US GENIUS Act “Guiding and Establishing National Innovation for U.S. Stablecoins

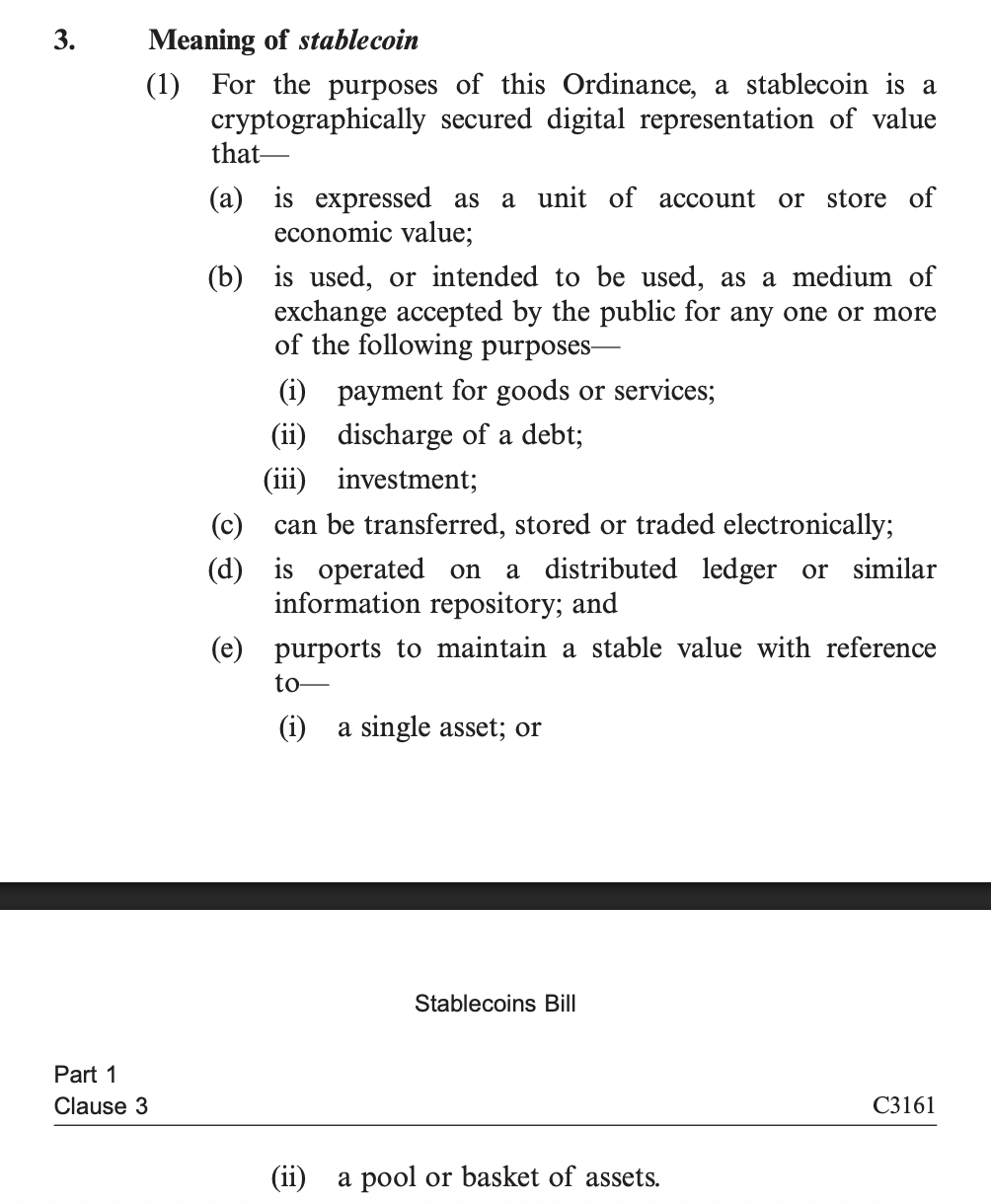

2019至今,香港雖落後星加坡6年,但還可算是世界先驅,繼現貨加密貨幣ETF、加密貨幣ETF質押,再一次「領先美國」。由於香港絕大部分民眾及傳媒對加密貨幣缺乏足夠認識,主流媒體無法正確地作出法案相關的報導。主流傳媒誤以為法案只監管「港元穩定幣」,事實上穩定幣法案涵蓋範圍包括所有「指明穩定幣」,即由「一種或多種官方貨幣」背書發行的穩定幣。以下先解釋一下穩定幣如何增長到今天的受歡迎程度。

穩定幣完勝法定貨幣的理由

無論有沒有穩定幣,你必須明白,互聯網環境下,我們日常使用所謂的法定貨幣,很多時都已經是使用“數字貨幣”,都只是數據庫的數字。穩定幣只是銀行數據庫的升級版,背後還是實體的法定貨幣,價值上並無二致。

不過,穩定幣相較於傳統法定貨幣的數碼系統卻具有多項優勢,包括:

-

便利跨境交易

利用區塊鏈技術,穩定幣提供比SWIFT更快、更便宜的跨境支付,效率更高。一般跨境電匯(Telegraphic Transfer)手續費高時間也要T+1,T+2,相比之下,穩定幣是一個更佳的支付方式。

-

高利息收入

通過DeFi協議和中心化交易所,在市場暢旺的情形下,穩定幣持有者可獲活期年化收益數厘到幾十厘,遠超法定貨幣定期存款利率。這些利息不是無中生有,而是來自自動化程式對加密貨幣抵押品的清算效率和風險改善,所獲得的成本效益而來,本文不另作延伸。

-

發行者利益

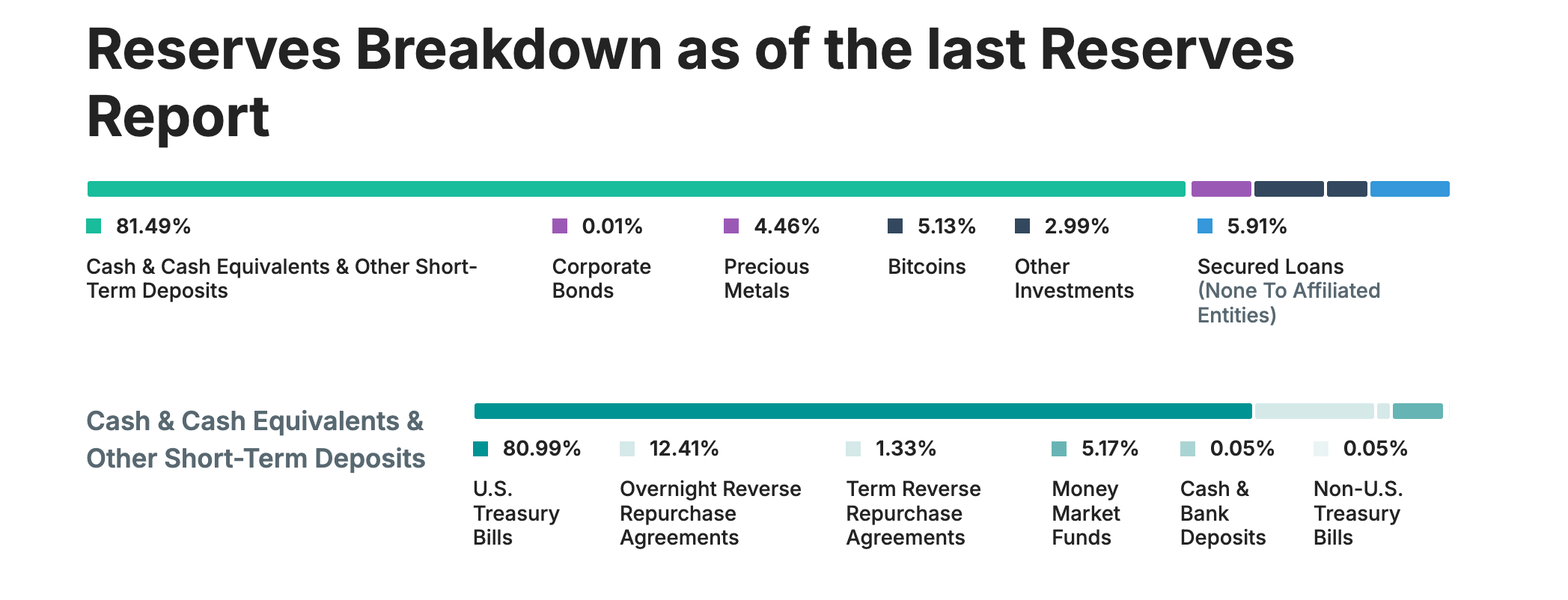

發行商例如Tether通過投資儲備獲利,不分配利潤給用戶,用戶資金等於一種向Tether提供的零息貸款。媒體報導,Tether 2023年利潤超過Blackrock,達62億美元,而Blackrock為55億美元。Tether的儲備80%以上是美元現金和美國國債,少部分投資了貴金屬和Bitcoin,有賴於投資有道,USDT儲備金額實際上是超過100%,意味著就算所有USDT持有人全部提款離場,Tether有多於足夠的資產應付。對比傳統基金公司代客戶投資,盈利絕大部分屬於投資者,基金只能從中收取手續費。相比起來,Tether用客戶的錢去投資,不需支付利息,也不用(實際上是不能)和客戶對分盈利,造就Tether比名牌大行更高的賺錢能力。

-

逃稅

穩定幣的匿名性使部分用戶能逃避稅收,因少數司法管轄區對交易缺乏強大執法機制,稅務合規依賴自願報告,難以強制執行。情況跟現時主要收現金的的士業和餐飲業類似。

-

非法支付情境

部份使用加密貨幣支付的場景涉及非法行為,例如買賣毒品、兒童色情物品。雖然這些場景大多會採用匿名性更高的Bitcoin進行,但由世界各地的刑事案件中也不難找到各種穩定幣的例子。

香港穩定幣法案對世界的影響為零

跨境交易

法案聚焦HKD穩定幣,事實上港元並非世界流行用來交易的貨幣,明顯缺乏跨境支付場景。用人話說,就是根本沒有人用HKD來做國際貿易結算。跨境支付是穩定幣唯一能擺上台面的核心價值,要是穩定幣缺了這個用途,就只剩下非法的了。那麼本地支付呢?一般公鏈都有手續費,本地支付有太多的免費競爭者,例如Payme、FPS、Wechat Pay etc,這個使用場景根本不會成立。

那也不是說HKD就永遠不可能成為國際交易用貨幣,在地緣政治緊張的情況,例如中國被踢出SWIFT,沒有USD可以使用,那麼用HKD這個與USD有聯繫匯率掛鉤的貨幣作為proxy,也可能是一個出路。其實HKD本身就是一種USD穩定幣,但交易講求貨幣規模,就算理論上成立,也不一定能實行。

法案框架其實並不僅限於HKD穩定幣,意味著也容許CNY或CNH(離岸人民幣)穩定幣。當中CNH穩定幣存在實際的跨境貿易場景,ASEAN國家、“一帶一路”國家、非洲各國,和中國關係友好,部份貿易早就採用CNH結算,故此CNH穩定幣會較HKD的較為有用。

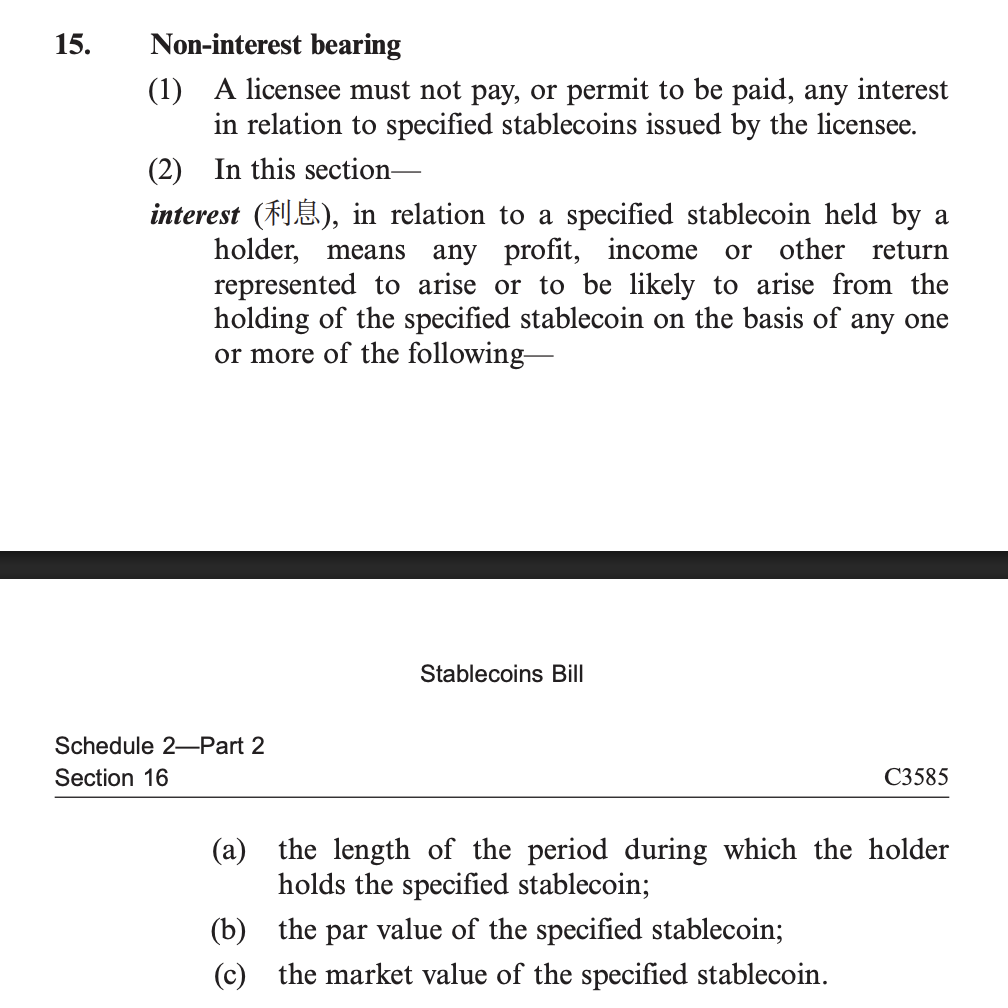

利息收入

法案禁止發行者支付利息,但未明確第三方(如金融機構)能否因用戶存入HKD穩定幣而支付利息。個人認為,基於監管偏嚴,第三方能合法發放利息的機會偏低。假如真的完全不會有利息,情況將變得非常尷尬,拿著現有的港元有利息,一旦轉成HKD穩定幣就沒有利息了,試問還有人用嗎?

根本沒有人會使用HKD穩定幣。

發行商利益

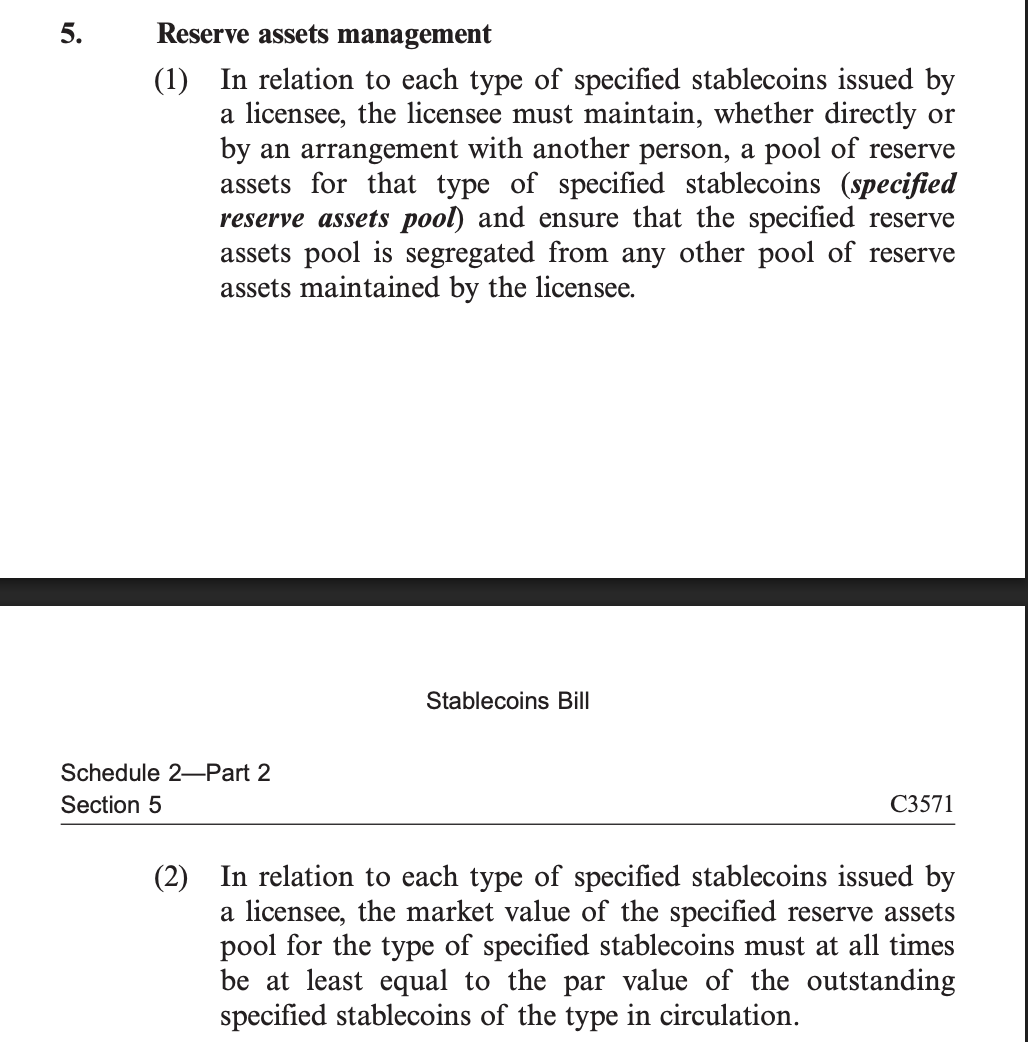

法案要求發行商任何時候都要保持儲備價值至少與已發行穩定幣價值相等,意味著發行商無法使用客戶存入的資產作風險及回報較高的投資,此舉雖然保障客戶,但限制了發行商的盈利能力。在無高交易手續費的情況下,發行商需要自行想辦法賺到營運資金,例如人工和合規成本。早前Hashkey相關的報導指出,合規成本每月約300萬美元,佔總營運成本30%,穩定幣合規成本就算比VATP的低,估計也是非常可觀的數字。就算是傳統銀行,假如我存入1元,銀行也不需要常時鎖定這1元的價值,銀行會將存款借出,錢有流動才能錢生錢。由此可見,發牌機制比起銀行更嚴。

作為世界上最賺錢的Tether,賺錢能力遠超Blackrock,2023年一年就賺了62億美金。這個賺錢的能力並非什麼秘密,從Tether的儲備列表就一清二楚,儲備之中只有81%是以現金或現金等值的資產形式存放,其餘的19%有5%買了Bitcoin,4%買了貴金屬,還有各種投資。這就是Tether為什麼可以賺這麼多錢的原因,使用OPM(other people’s money)去賺自己的錢。越多人使用USDT,越多人把美金交給Tether,他們的投資回報就更高了,誰會介意收取每次使用系統的手續費?Tether就算要送錢給你都希望你多點使用USDT呢。

香港的法案扼殺了這方面的彈性

根本沒有人會發行HKD穩定幣。

結語

根本沒有人(理性的)會使用HKD穩定幣。

根本沒有人(理性的)會發行HKD穩定幣。

穩定幣只是支付的媒介,一個媒介想多人使用,要創造更多的場景,這是政策中未有深化的部分。如果市場上出現更多複雜的RWA應用,例如使用穩定幣投資酒店房間,將房租每天以穩定幣支付投資者,穩定幣才能成功。然而,這些內循環型的使用場景,使用CBDC(Central Bank Digital Currency)更為合適,穩定幣法案管得那麼嚴,倒不如由政府統一來發CBDC,這樣就不需要介意市場反應。個人認為政府是誤把穩定幣當作CBDC,用強監管把穩定幣的好處去了勢,這種不男不女的做法,之前的VATP牌照已經見過,也不是什麼怪事了。

敬告讀者,認清現實,遠離一切相關泡沫炒作。在這個加密狂潮下,想學懂正確的知識,不被愚弄,可以考慮報班學習~

假如覺得文章寫得可以,也歡迎mint NFT支持一下!謝謝!

鏈金術師Louis Li

🚀 報讀7月新手班

📺 Youtube

评论 (0)