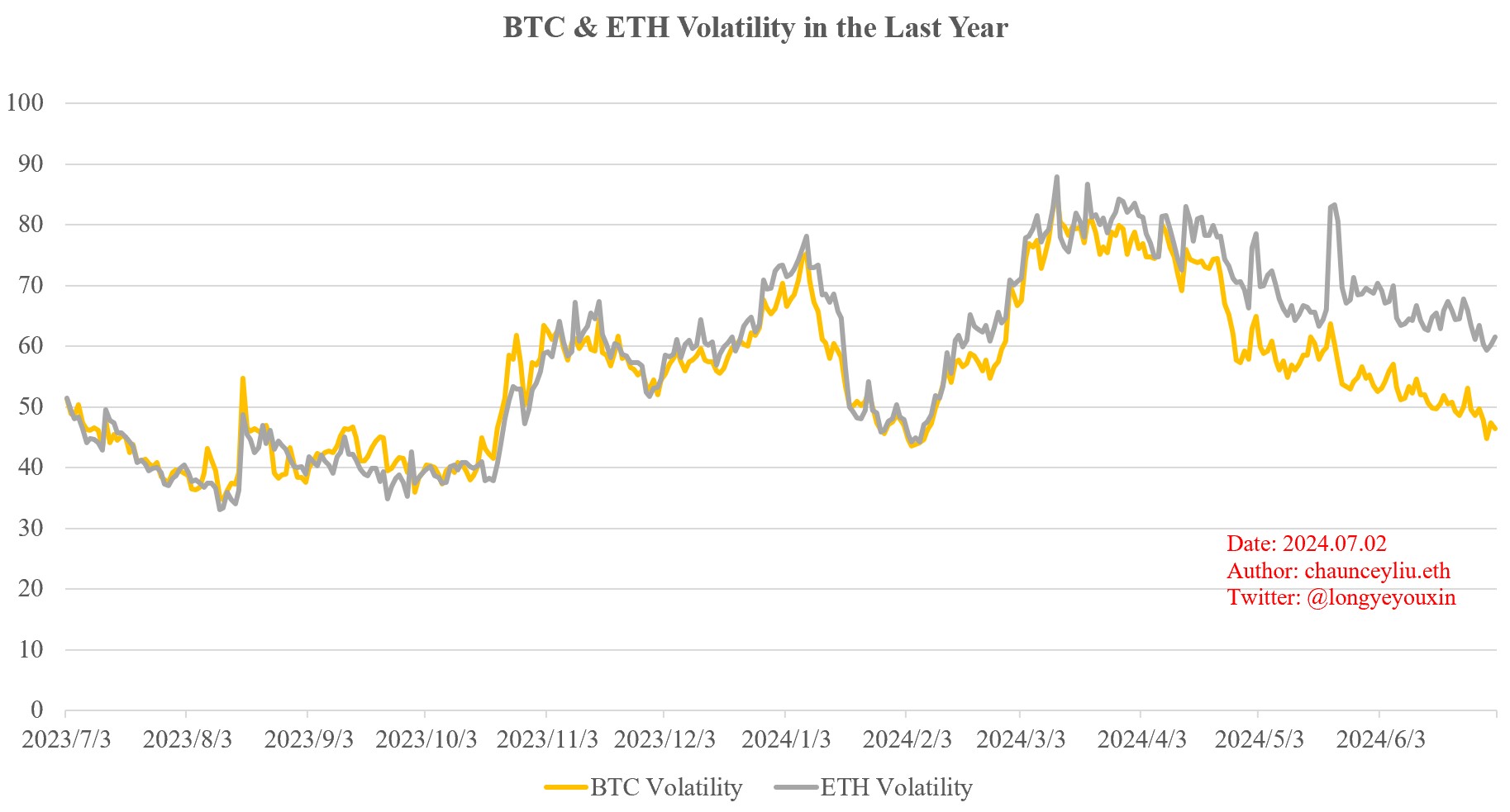

隐含波动率(Implied Volatility)通常根据市场上交易的期权产品结合Black-Scholes公式倒算得出,反映的是投资者对于资产价格在未来一段时间波动程度的预期

统计2023年7月3日到2024年7月2日比特币和以太坊的波动率数据,可以看到两者走势基本一致,自4月以来均持续下滑。其中比特币隐含波动率已降至50以下,而以太坊由于ETF推出时点仍存在一定的不确定性,其隐含波动率与比特币出现了一定差异

综上所述,市场判断BTC和ETH的短期走势仍以横盘为主。而根据历史经验和数据走势来看,2024年下半年有可能再次牛回

评论 (0)