一、一个受家长宠爱的朋友的故事

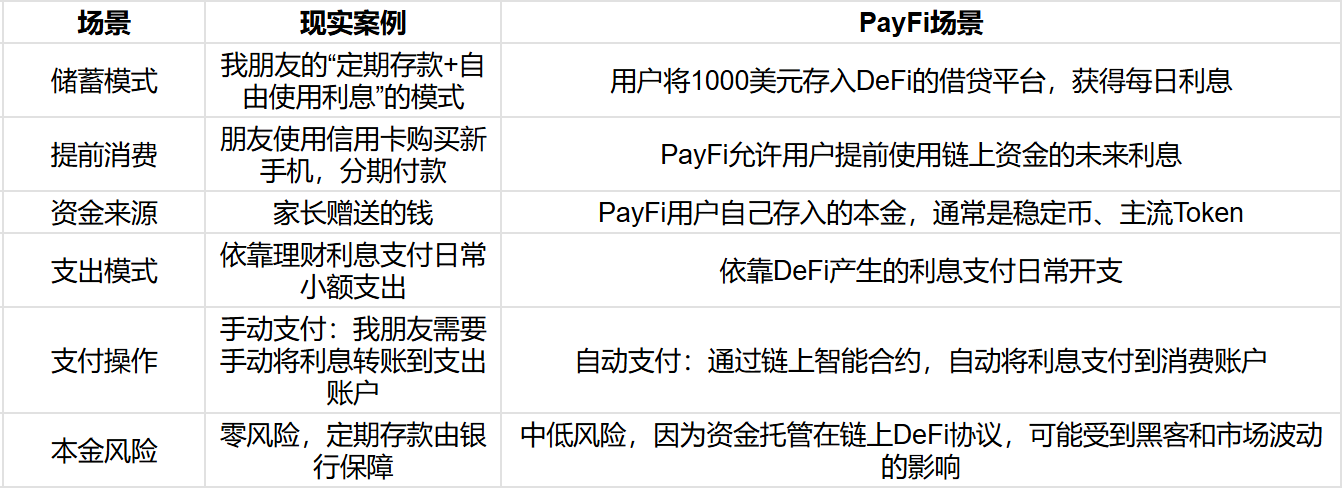

我有一个很受家长宠爱的好朋友,家长为了让她学会理财,特意提供了一笔资金,并与她约定:本金不能动用,但每年所获得的利息可以自由支配。她把这笔资金存入定期存款或理财产品中,每年产生的利息她会在到期时取出,买买包之类的。这种理财方式,本质上类似于一种朴素的 “Buy Now, Pay Never” 模式。 这种方式收获稳定,却有一定的局限性。首先,即便稳定得到每年盈余,目前的低利率环境下收益也会 “稳定” 下降的;其次,利息支取十分不灵活,若有紧急需求,仍然需要动用本金或依赖其他信贷工具;最后,由于本金是锁定的,每次支出都需要手动将利息转入支付账户,这种手动转账的方式使得资金的使用效率较低,尤其在现代金融环境中,很多人更倾向于通过自动化、无缝对接的支付系统来管理支出和消费。

那么,有更好的理财方式吗?如何让这笔 “锁定的本金” 更高效运作?

答案是有的。那就是 PayFi。

二、PayFi:一种更聪明的理财方式

PayFi 的定义是 Payment Finance(支付金融),它是一种新型的金融范式,由 Solana 基金会主席 Lily Liu 在 2024 年 7 月的 EthCC 大会上提出。PayFi 的核心理念是通过区块链技术和智能合约,在资金的时间价值(TVM,Time Value of Money)的基础上,创建一种可编程的支付和金融系统,使资金在不动用本金的情况下,通过未来的利息或收益来支付当下的消费需求。例如,你可以将本金存入稳定币借贷平台(如 Compound、Aave 等),这些平台提供比传统银行定期存款更高的收益率。利息可以自动支付,用于支付订阅服务、日常消费等,而无需动用本金。 这种方式的优势在于: 收益率高:DeFi 平台通常提供比传统银行高得多的年化收益(年化 5%-15% 甚至更高)。 自动化管理:通过智能合约,资金的使用可以自动化,减少了手动操作的麻烦,资金变得更加灵活。 传统的资金时间价值是 “钱在今天比在未来更值钱”,而 PayFi 将这一理念数字化和自动化。在 PayFi 系统中,每一笔资金的时间价值被充分利用,本金即使被锁定,也可以通过实时生成的利息来支持未来的消费。资金的 “静态存在” 变成了 “动态的收益流”,实现了 “钱在不动的情况下也能产生收入” 的效果。

我们通过这张表可以直观地了解 PayFi 的变化在哪里:

三、Velo:一种更优化的PayFi

不过,还有一种更优化的 PayFi 值得推荐给我朋友了解,那就是 Velo。Velo 是一个基于区块链技术的跨境支付和 DeFi 平台,旨在通过多链兼容性、RWA 代币化和链上自动支付,为用户和企业提供更高效、更便捷的全球支付和资金流动解决方案。Velo 常被称为 “亚洲的 XRP”,这不仅表明它在跨境支付和实时结算中的市场定位,还突出它在 PayFi 领域的前沿角色。Velo 的优势在于将传统的 “存钱取利息” 的模式搬到了区块链上,提供了更高的收益、更高的灵活性和自动化的财务操作。 Velo 的基础设施由以下几个关键组成部分构成: Nova 链:Velo 的 EVM 兼容链,支持多链互操作性和用户身份管理(KYB/KYC),实现跨链支付。 RWA 代币化:Velo 将应收账款、房地产等真实世界资产代币化,为用户提供稳定的收入来源。 Velo Token ($VELO):Velo 的原生代币,用于支付网络交易费用、作为 DAO 治理的投票凭证,持有者还可通过平台赚取奖励。 多链兼容性:Velo 支持 BSC、TON、Stellar、Solana 等链,从而实现跨链支付和资产流动性整合。 “Buy Now, Pay Never” 是 Velo 在 PayFi 中的一个核心理念。Velo 希望用户能在不使用本金的情况下提前消费,而资金的利息可以实时支付消费账单。我朋友的 “利息支付消费” 的模式,实际上就是 “Buy Now, Pay Never” 的朴素版本。

我们把三种 “先用不付” 的手段都放在一起对比看看:

传统 PayFi 的逻辑是 “质押 USDC 产生利息”,Velo 的逻辑则更进一步:用户可以存入 USDC,但也可以存入 RWA 代币化的应收账款和票据,这样收益率更高、更稳定;Velo 的 Nova 链和多链流动性池支持用户将资金在不同链上转移,获得更高的收益率;Velo 的自动化支付系统(Omni Point)允许用户使用链上利息支付日常开支,比如还款、支付咖啡、支付流媒体订阅等。

很明显,与传统的理财和支付方式相比,PayFi 的收益率更高、流动性更强、操作更自动化,使年轻人可以 “无感理财”,轻松享受财务自由。而 Velo 的多链兼容性、RWA 代币化和 Omni Point 支付系统使得 PayFi 的逻辑进一步升级,成为更智能的链上支付金融系统。

In Case 大家手头有一些 Token 的本金,我给大家分享下在 Velo “Buy Now, Pay Never” 的操作流程:

-

用户将 1000 USDC 存入 Velo 的 DeFi 借贷池;

-

每天生成的利息,0.05 USDC 会被自动支付到用户的消费账户;

-

如果用户想要购买 5 美元的咖啡,Velo 的智能合约会先借用未来的 5 天利息,支付这笔支出;

-

未来 5 天的利息收益会自动用于偿还这笔借款,而用户的 1000 USDC 本金不会受到任何影响。

四. 为什么年轻人应该关注Velo?

我觉得我的朋友以及和她情况类似的年轻人都可以考虑把现在的理财方式升级成 PayFi。相比传统的 “本金不动、利息可用” 的定期存款,PayFi 的收益更高、操作更省心、自由度更高。你不需要依赖银行的年化 1-3% 的利率,而是将资金存入 DeFi,获取年化 5%-15% 的收益。更棒的是,利息不再是每月发一次,而是每天、每小时实时生成,这些利息可以自动支付日常消费,不需要手动转账操作。相当于你的资金 24/7 全天候 “在为你工作”,不仅不动用本金,还能提前使用未来的利息来满足当下的消费需求。 简单来说,她现在的理财方式是 “被动的存款”,而 PayFi 是 “主动的资金管理”,操作简单、自动化程度高,比传统的理财方式要 “聪明” 得多。更值得推荐的,是传统理财和普通 PayFi 的 “终极进化版”——Velo:收益更高、支付更智能、自由度更高、覆盖范围更广。你的资金不再 “被动地等待”,而是主动帮你赚钱、帮你消费、帮你管理账单,而你只需要 “坐享其成”。

评论 (0)