撰文:ZZ_Blockchain

本文是《疾风知劲草 | 论去中心化稳定币(一):超额抵押稳定币》的续文。

信任是现代经济的基石。但是赌它没有必要存在是本世代最重要的投资方向。

Trust is the foundation of the modern economy. The greatest investment opportunity of our lifetime is betting that it doesn't have to be.

前言

在《重构|升维视角看算法稳定币》一文中,我从市场少有的纯经济学的视角探讨了早期“双币模型”的内生脆弱性不可避免。其实,论证 Luna 及其内在脆弱性的文章已经汗牛充栋,本文的不同之处是将按时间线的远近梳理去中心化稳定币的历次尝试,希望尽可能还原整个实验的历程和轮廓。

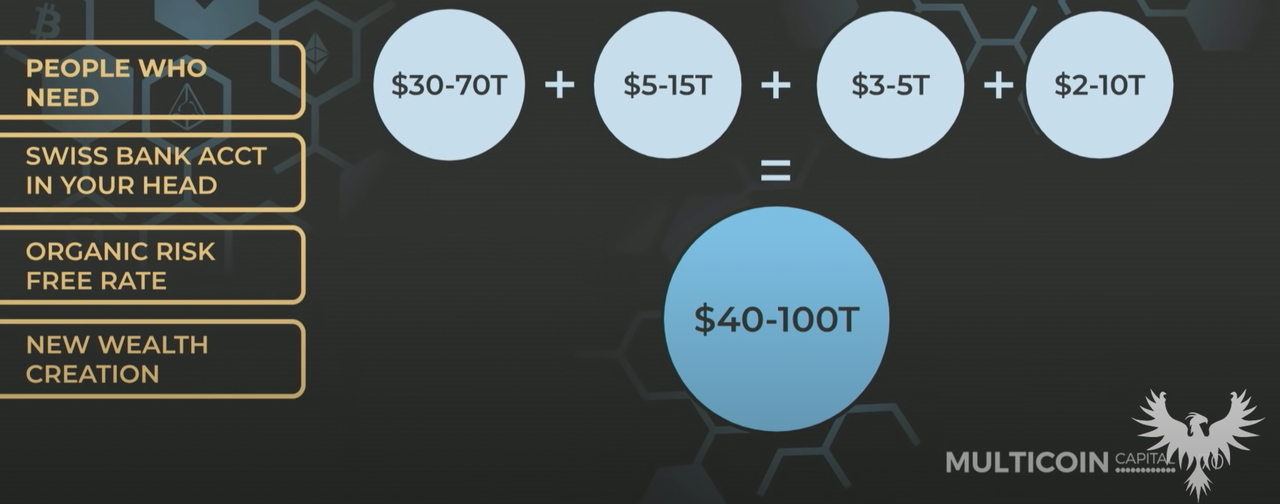

图1:稳定币的体量可达十万亿至百万亿的体量

图片来源:Multicoin Capital

***人类囿于进化的限制,难以理解指数增长。***稳定币作为线上交易的中心货币的增长空间可能远高于我们的想象。

下文将按时间线的先后梳理去中心化稳定币的历次尝试。

一、初出茅庐——三币模型

(一)Basis(前身为Basecoin)

1、模型

和 RobertSams 的论文不同的是 BaseCoin 在以太坊上构建了“三币模型”。其中稳定币为 BaseCash;与“双币模型”不同,本项目拥有国库券 BaseBonds,类似于二元看涨期权,主要用于吸收下行波动;BaseShares 是股权代币,它是有固定的供应量,在所有的债券币偿清后,会获得利息。

2、运作阶段

**还债周期:**当有未偿还的 BaseBonds 时,BasisCash 供给受到压制,货币供应的增长速度不足以偿还所有系统债务。**铸币周期:**此时所有 BaseBonds 已得到还清,系统将进入扩张周期,股东们将再次获得新铸造的 BasisCash 奖励。

3、简评

作为 Censorship Resistance 的开山之作,Basis 吹响了算法稳定币前进的号角。

(二)ESD/DSD

模型

ESD 的 V1 版本基本借鉴了 Basis 的模式,同样在以太坊上构建了**“三币模型”**。

DSD 是 ESD 的一个最大分叉项目,它的机制与命运和 ESD 差不多。

近期重构:

1、铸币税收入分红

参与 DAO 分红的 DAO 用户须锁定 ESD 以获得 Empty Set Dollar Stake (ESDS)。

2、铸币税收分成

77.5% 分配给 DAO,20% 分配给 LP,2.5% 分配给 ESD 国库。

3、反脆弱机制

与 V2 类似,通过 Bonds 或 Coupon 机制向 ESD 承诺高额的重新挂钩回报。

(三)小结

第一轮的算法稳定币以“三币模型”模型为基础,对所有代币进行细致的切割(分为:稳定币、吸收波动代币、铸币税币)。

相较于“双币模型”的简洁,该模型理解的难度较大**,且对于稳定性并没有起到关键支撑作用。**

虽然 ESD 的 V2 版本中将需要稳定的代币和铸币税的代币做了整合,但也难以起死回生。

二、崭露头角——双币模型

Robert Sams 在 2014 年写下了《A Note on Cryptococular Stabilisation : Seigniorage Shares》,为后来的算法稳定币提供了理论基础。文章中首次提出了“双币模型”:由稳定币和治理代币组成较为稳定的。稳定币与一种货币挂钩,治理代币则是对社区的铸币税奖励(同时需要吸收稳定币价格波动)。

(一)IRON Finance(IRON+TITAN)——筚路蓝缕,以启山林

1、模型

IronFinance 在 Polygon 上构建了“双币结构”,以此创建了 IRON 的算法稳定币。

V1 版本:纯算法稳定币。稳定币与美元直接挂钩,治理代币提供安全垫。

V2 版本:半算法稳定币。每个 IRON 都被 75% 的 USDC 抵押品保证,25% 的价值由治理代币 TITAN 保证。

1 IRON=1$=0.75$ USDC+0.25$ TITAN

2、脆弱性与反脆弱机制

**V1的脆弱性:**TITAN 的价值无任何背书。因此在 TITAN 时试图修复挂钩需要铸造更多的 TITAN,这会直接造成统通胀螺旋。

**V2的反脆弱机制:**在V2中加入了75%的USDC作为押品,以此项目的稳定。

3、反脆弱机制无效

在V2中,TITAN 的价值依然无任何背书。在2021年 6 月17 日压力测试中,TITAN的脆弱性暴露无遗。

若TITAN价格暴跌,不得不铸造更多的TITAN来应对IRON的赎回,此时恶性通货膨胀抬头,恐慌出现。IRON挂钩可能松动。

而一旦IRON价格向下脱离锚定价格,加速下跌符合套利者的利益。假设IRON的价格跌破0.75美元,将IRON兑换为USDC和TITAN无风险套利便出现了。

4、死亡螺旋

图2:Titan一夜归零

来源:CoinGecko,知乎

虽然 Iron 希望自己可以像国库大门一样如钢铁般坚硬,但是其内在脆弱性正如我们早前讨论的“双币模型”的“死亡螺旋”虽远但至。

(二)Terra(UST+LUNA)——炼金术的梦想

她那时候还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。——茨威格

Terra 同样以 Robert Sams 的论文为行动指南,在 Cosmos 上通过 SDK 构建了供给可以受到中心化机构影响的“双币结构”。

1、模型

**其中Terra UST:**与美元挂钩的稳定币;**LUNA:**Luna 智能合约区块链的底层 gas 代币(类似以太坊中的 ETH)。Luna 系统相较于 IRON 系统最大的升级就在于将治理代币以公链代币表示。这一项创举让稳定币拥有更强大的交易需求,也造就了 2021 年百倍币(市场前 10)的传说级 FOMO。

图3:Luna 正走向 “死亡螺旋”

*来源:Coin Market Cap*

2、反脆弱机制

(1)设立硬上线,提供高回报,降低货币流通量

**Terra通过控制发行量和提供高额回报以锁住流动性。**前者通过一天最多不能发行超过40万的UST,后者则是通过Anchor 长期向 UST 持有者提供了高达 18-20% 的年化收益率。

通过 Anchor 降低流通数量,进一步保证稳定币的流通

(2)设置 4pool,保证挂钩的稳定性

回测 DAI 的币价,在引入 3 pool 机制和 Peg 机制后,币价稳定性肉眼可见的提高。Terra 意与 Frax 一起重构 4 pool 池,并以此作为数字货币世界的稳定器。

(3)多元化押品,外力直接干涉,确保打断死亡螺旋

Terra在近期通过引入BTC作为押品和设立生态基金LFG等操作希望确保系统的稳定运行。

买入比特币是 LUNA 系统稳定自身的重要策略,通过与加密数字世界的核心建立强连接以减弱自身价格的波动。生态基金 LFG(Luna Foundation Guard)在危机时候可以充当最终还款人。

3、美联储敲响“死亡钟声”

图4:美国 CPI 的达到近期新高

*来源:英为财经*

图5:美债利率飙升

*来源:英为财经*

面临近期新高的 CPI,FED 必须予以坚决回应。不断调高的来联邦利率不断刺激着长期利率抬升,链上资产近期向下转移的趋势确立。

令这一切雪上加霜的是Terra调低了Anchor的利息到 18%。最终,大厦开始坍塌。

4、“死亡螺旋”

尽管 LUNA 团队正在持续引入反脆弱机制,但是其收入始终无法覆盖Anchor高昂的利息支出。

如果 Anchor 是 LUNA 帝国的武力保证,我们也需要意识到:高昂的武力开支是帝国经济倾颓的重要原因,一旦到达临界点,帝国将不可逆的走向衰亡。

图6 :武力无法保证帝国的安稳,交易才是

*来源:Principles for Dealing with the Changing World Order by Ray Dalio*

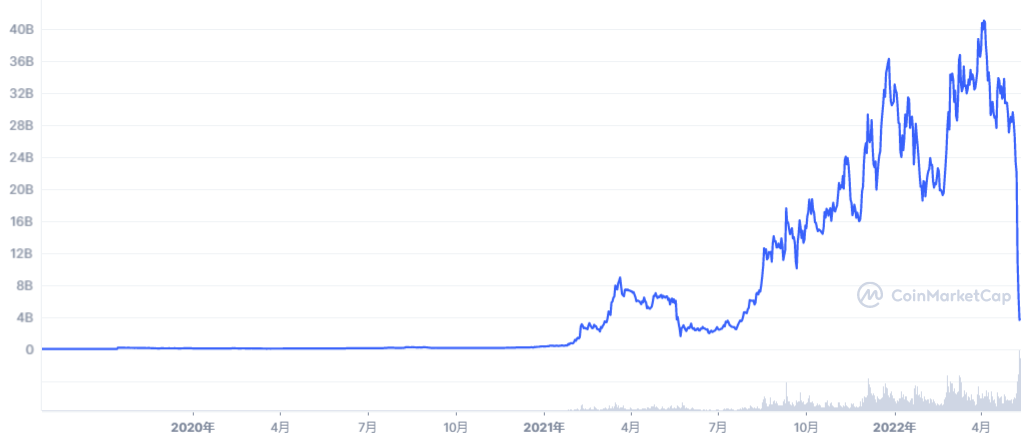

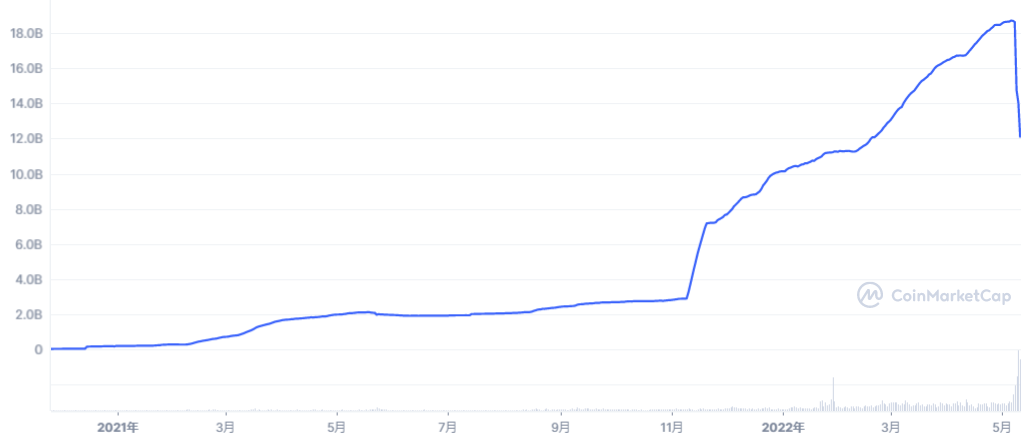

5、群鸦的盛宴

巨人倒下时身上还是暖的。——马化腾

图7 :Luna 市值最高达到400亿美元

图8 :UST 市值最高达到180亿美元

若项目归0,我们将看到的是500多亿美元的蒸发,这件事情也将永载币圈史册。

6、反思

正如黑格尔所言:人类从历史中学到的唯一的教训,就是没有从历史中吸取到任何教训。

(1)长期看

**尊重常识。**币圈由美国兴起,诞生伊始便有自己是世界中心的自命不凡。500多亿的泡沫背后的共识——这一次不一样——和以往也不会有任何不同。

**内在脆弱。**链上经济发展一日千里,Luna 作为一个单一项目,想要超越市场的平均水平,是在太难。随着信用的过量供给,支撑品的愈发稀少,泡沫破裂也是大概率事件。

(2)短期看

链上资产关联性极高,助推了链上资产价格的波动性。由于经历过 DeFi 之夏的洗礼,链上的套娃项目、关联项目层出不穷。一方面,提高了资金的利用效率;另一方面,一旦出现了部分的扰动因素,市场必将迎来暴涨暴跌。

三、Renaissance——年年岁岁人不同

稳定币的复兴以 PCV(protocol controlled value)为核心,这种创新的可以强化协议对相应货币政策的引导。

PCV有两项重要优势:一是它保证和控制稳定币的流动性,这样可以降低巨鲸的跑路而砸盘的风险。二是直接刺激,即通过设置进出门槛确保挂钩稳定。

(一)Olympus(OHM)——不是稳定币的稳定币

1、模型

Olympus在以太坊上构建了“单币结构”,并创造性地构建了 PCV,并以此实现 OHM 增发或回购机制、实现债券机制,进而推动 OHM 趋向“稳定”。

OHM 持有者可以通过治理决定将这些储备部署到各种 DeFi 协议,以产生收益或实现进一步的目的。

(1)通胀模型

具体来说,增发或回购的核心是下面两个方程式:

epochMint = (TWAP - IV) * supply * ICV * Discount epochBurn =(TWAP - IV) * supply * DCV * Discount 其中:TWAP是时间加权平均价格 IV内在价格目前设置为1DAI ICV是通胀控制变量(Infation Control Variable),它是由DAO治理设置的变量,用来控制通胀的节奏 Discount是折扣,折扣率主要用于刺激套利行为,刺激用户买入或卖出。

**增发的收益将在社区与金库中按9:1分成。**这解决了冷启动的难题,也打开了潘多拉魔盒。

(2)债券——锁定流动性

Olympus向用户提供折价债券,即用OHM/DAI的LP代币可以折价购买OHM。

此时我们有:债券价格=RFV/Premium

RFV(Risk-free value)是无风险价值,其中 RFV=2 sqrt (constantProduct)∗ (LP/totalLP),即 OHM=DAI 时,RFV 是 x+y 的最小值。

Premium 是溢价,它也是协议控制的参数。溢价的等式是 Premium = 1 + (debt Ratio ∗ n),而债务比率的等式:debt Ratio = bonds Outstanding/ohm Supply。

我们可以看到债券价格受到 OHM 的供给与自身供给的影响。项目通过高通膨率让资金锁定在协议中并以此提升质押比率。

(3)所谓的(3,3)

Olympus 宣称自己的项目拥有所谓的博弈论均衡,也就是(3,3)均衡。其结果如下所示:

图9 :Olympus 的博弈

*来源:The Game (Theory) of Olympus*

但是项目要取得理想的(3,3)结果,其前提必定是一局制游戏,一旦项目进入了多轮博弈,对于每个人的最优解就会开始变动,直到最早期参与者的卖出收益远大于质押,整个击鼓传花的游戏开始崩塌。

2、FOMO

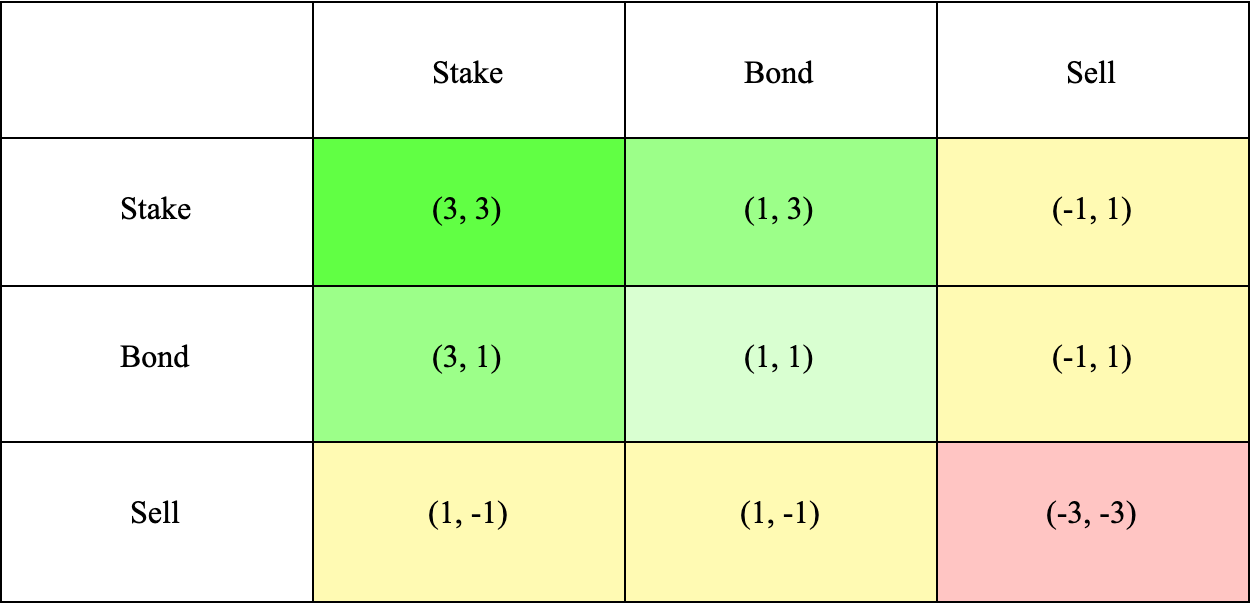

在早期,OHM的质押收益率可以达到年化7900%甚至更高,结合当时市场的流动性泛滥,吸引了无数的散户进入。

图10 :Olympus 上线后也引来了散户追捧

来源:Dune

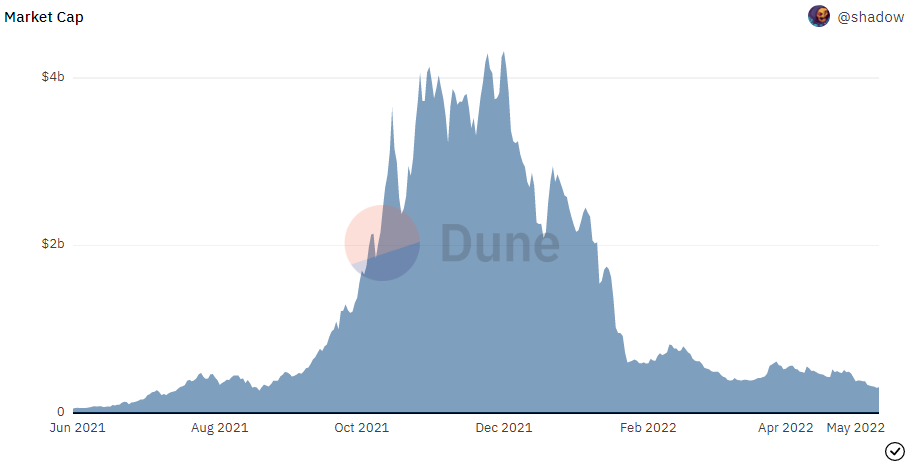

图11 :Market Cap 和充值人数有明显正

相关

来源:Dune

FOMO情绪过后,在2021年12月,币价终于落到了地面且风光不在。

3、代币模型的缺陷

由于只有一种代币, OHM的逻辑和共同基金的LP份额更加类,收益来源绝大多数要取决于未来进入的人数。对新进入者铸币资金的再分配,让短期激励变得更加有效,让早期社群参与者占据巨大优势。(3,3)模型描绘的世界从基础上就不牢固。

4、反脆弱机制

(1)社区高度认可的(3,3)

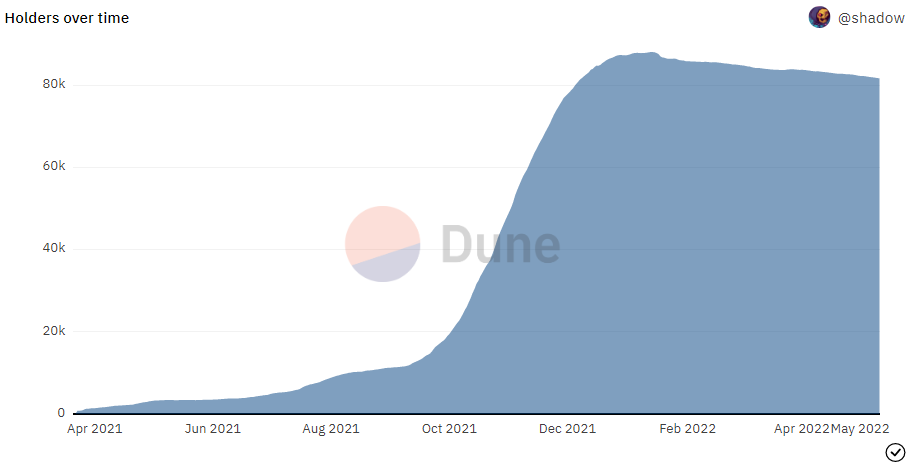

在舆论上,Olympus 已经让社区拥有充分的、共同抵押的共识。

图12 :质押共识随着时间推移逐渐消失

来源:Dune

(2)PVC

OHM 创造性地构建了 PCV,并以此实现 OHM 增发或回购机制、实现债券机制,进而推动 OHM 趋向“稳定”。

5、死亡螺旋

但随着博弈的逐渐深入,对项目的早期成员而言,最优的策略由质押变成了出售。在新成员增长乏力的背景下,质押的收益逐渐稀薄。

(二)Frax Finance(FRAX+FXS)——A Sound Model

1、模型

Frax 与 IRON 的机制类似,稳定币由 Frax 由中心化稳定币(USDC)和其原生股票代币 Frax Share(FXS)共同支持。

与早期的双币模型不同,Frax 创新地引入了 PID 机制(可调整的抵押品比率的控制器)。

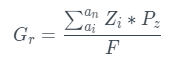

Gr 是增长率 Zi 是去中心化 AMM 上的 FXS 的流动性供应 ai到an 是 AMM 上的 FXS 对 Pz 是FXS的价格 F 是FRAX 的总供应量

图13 :FRAX 机制

*来源:IOSG*

当 FRAX 高于 1 美元时,PID 将抵押率调低,而当 FRAX 低于 1 美元时,PID 将抵押率提高。刷新频率和阶梯参数都可以通过 FXS 治理来调整。

2、V2 升级 1——借鉴 Curve 和 Convex

和 Curve 一样,FXS 持有者被允许锁定他们的 FXS 代币以生成 veFXS 并获得相应的利润。FXS 锁定时间越长,veFXS 持有者的奖金就越多。

FXS 也正在和 Convex 合作,希望能够在 Curve 分润中占有一席之地。

3、V2升级2——AMO

AMO 全称是算法市场操作模块(algorithmic market operations module)。

其中,Collateral Investor AMO是最重要的模块。它可以通过让闲置的USDC进入DeFi项目赚取利息,持续为FXS提供系统外的价值支撑。

图14 :V2 让 FRAX 实现

腾飞

来源:Dune,DeFi之道

4、反脆弱机制

(1)初始反脆弱

项目一开始由 USD 100% 抵押,这样可以确保项目在出生阶段可以抗“死亡螺旋”的冲击。

(2)过程反脆弱性

**一是 PID 机制保证项目比率的动态调整。**项目的押品率根据二级市场的反馈不断进行调整,这样可以寻找到资金效率和稳定性的相对合理平衡点。

**二是逃脱铸币税惩罚。**FRAX 铸币费用目前被设定为 0.2%,而回收 FRAX 的费用则是0.45%。通过两者之间的费用差距,支持多头、惩罚空头。

三是足够靠谱的预言机。FRAX、FXS 和抵押品的价格是使用 Uniswap 对价格和 ETH:USD Chainlink 预言机的时间加权平均值计算的。Chainlink 预言机允许协议获得美元的真实价格,而不是从 Uniswap 上稳定币池的平均价格。

(3)架构反脆弱性

**和早期的稳定币不同,FRAX 将自身打造为类银行系统。**通过将自身负债端的 USDC 投入流动性市场赚取利润,可以持续为 FXS 的价值提供未来现金流的支撑。

AMO与Curve模式的叠加,让FXS的资金效率更上一个台阶。

5、寻找FXS 价值的锚

图15 :抵押比率

*来源:Frax Finance*

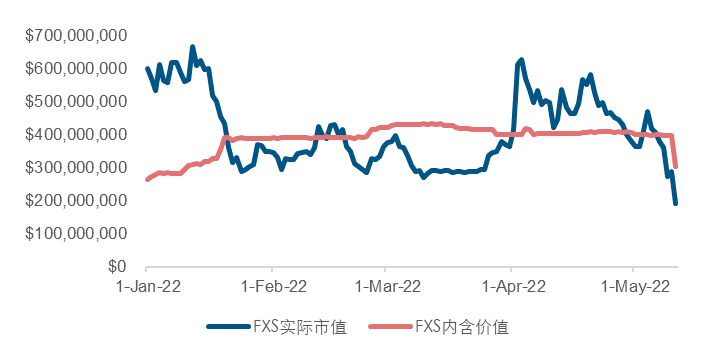

图15 :FXS 的实际MKT CAP

如果我们按下面的逻辑对FXS进行价值重估,我们可以到图6。

FXS应有的MKT CAP=FRAX的MKT CAP*(1-抵押比率) FXS市值低估值=FXS理论市值-FXS实际市值

图16 :FXS 市值低估值(万美元)

来源:DeFi 之道

对比图15 的币价走势,我们可以认为新构建的 FXS 指标有较强的预测性。目前FRAX受到UST价格下行的拖累,安全边际不断增厚。

图17 :FXS 内含价值

来源:DeFi 之道

我们重新审视FXS的内涵价值,并引入相关假设:

假设USDC的回报率为5%; AMO 可动用70%的USDC; 长期市场折现率为20%。

我们可以构建图17所示的内含价值。

6、小结

(1)FRAX 的稳健性

通过上文对 FRAX 稳健性的深度剖析,我们基本可以认为 FRAX 的稳健性相较于 UST 和 IRON 有了质的飞跃。

(2)安全边际渐显

在 UST 引发的算法稳定币砸盘的过程,FXS 和 FRAX 的价值正在凸显。 FRAX采用了链上最稳定的资产之一——USDC,且 FXS 的价格与USDC强挂钩,凭此完全可以应对相应的波动。

(3)去中心化程度较弱

由于 FRAX 采用了 USDC 作为押品,纯去中心化的梦想依然难以实现。

(三)Fei Protocol(Fei+Tribe)——新央行模式

1、模型

作为行业的后起之秀,Fei 的模型充分借鉴了OHM 首创的 product-controlled value (PCV)。在 V2 之后,Fei 能够在一个频段内调整并使用 PCV 的 1:1 铸币和可赎回 FEI 来维持其目前使用的设计挂钩。

2、高开低走——牛市的FOMO

FEI 的初始融资吸引了大量业内知名的基金站台。其发行时候的市场狂热以及采用的“有钱无类”的发行方式保证了去中心化的发行的同时也导致超额认购和 Bonding Curve 的起始供给量被迅速满足 。

在创世阶段,FEI 共募集到 63.9 万 ETH,铸造了 13 亿个 Fei,资金募集量震撼了市场。与此相对应的是 2022 年 5 月的 Fei 的供给量也不过 4 亿多枚。

3、反脆弱机制

(1)PCV

PCV 机制拥有 75% 的质押财富,这让协议有相对充足的弹药应对 Fei 的危机。

(2)退出惩罚机制

当 Fei 处于负溢价状态时,如果用户想要将它换成ETH ,需要接受负溢价的平方的惩罚。即负溢价为3%时,卖出要损失9%,此时该 Fei 会被销毁。

(3)重新锚定奖励机制

用户在向下脱钩时买入FEI,可获得额外铸造的FEI作为奖励,但奖励的系数比惩罚系数低。

(4)Reweight机制

如果 Fei 的价格迟迟无法回到1美元,PCV会展开公开市场操作购入 Fei 。这样可以保证Fei的价值重新锚定1美元。

4、代币模型缺陷——Tribe 难以获得收入

(1)资产负债端不匹配

由于 Fei 在负债端依靠链上的 ETH、 DAI 和 LUSD 作为抵押,资产的高度波动性对 Fei 和 TRIBE 的价格稳定起不到支撑作用。

(2)Reweight 机制侵害了 Tribe 的利益

危机情况下,由于 ETH 价格的剧烈波动,在压力测试下,PCV 代表的资产面临缩水压力,此时“死亡螺旋”的魅影重现。

图18 :近期 Ffei 波动与赎回

来源:Coin Market Cap, DeFi 之道

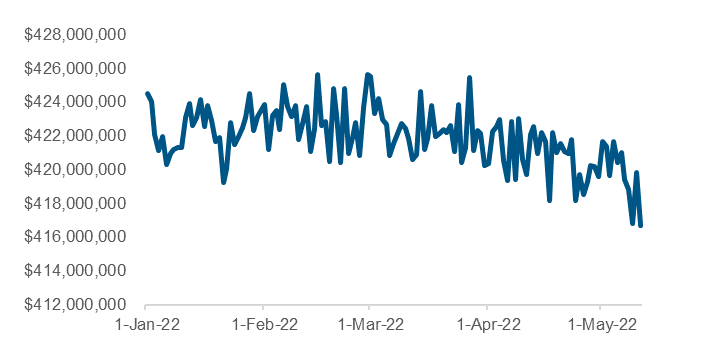

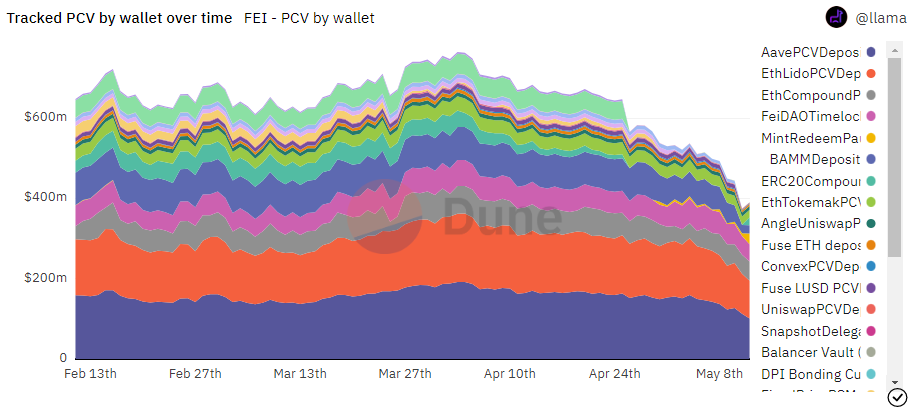

图19 :Fei PCV 资产的变动

*来源:Dune*

一旦脱钩,市场参与者没有很强的动机让重新挂钩。

项目方所形成的最终贷款人的机制在重新挂钩方面虽然比市场更高效,但从弹药角度看,其实并未增加自身应对市场的能力 。在危急时刻币价脱钩、押品价格下跌,为了挂钩需要支付比平时更高的费用。这些维护稳定的费用也是对Tribe 预计现金流的一次扣减。

5、总结

(1)Fei 的稳健性

通过上文对 Fei 稳健性的深度剖析,采用“双币模型”的 Fei 的稳健性相较于 OHM 有了质的飞跃。

(2)去中心化程度较强

由于 Fei 大量采用了 ETH 作为押品,较 FRAX 更去中心化。

(3)Tribe 没有价值背书

在币价长期维持涨幅时,ETH 质押收益也需要面临无偿损失的威胁;在 UST 引发的算法稳定币砸盘的过程,为维持 Fei 的价格挂钩, Tribe 的预期也难以维持。

四、总结

(一)事物死亡注定发生,我们能做的加强他们的反脆弱性

**唯物主义者认为:凡是历史上诞生的都会在历史中消亡。**永垂不朽的是个难以实现的美好愿望,我们能做的打造一台尽可能适应环境机器。

(二)当前宏观环境所带来的经济与资产的脆弱

美联储当前面对的是高景气需求所带来的高通难题,加息似乎是 FED 不得不做的一件事儿。但是,加息所带来的资金回流,让资本市场和链上资产面临重压。

Luna 打响了衰退预期的第一枪,引发Cryto 资产的整体下行。作为链上使用频率较高的资产,ETH 由于受到算法稳定币等相关资产的波动威胁(作为抵押品),也出现了大幅跳水。

图20 :ETH 近期引来快速下行

来源:Dune

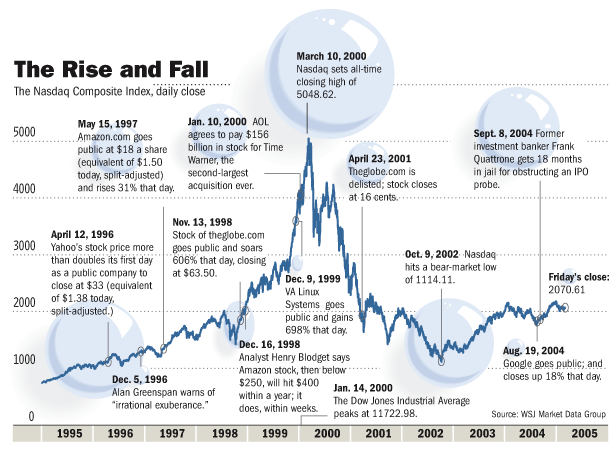

(三)当前币圈形势或可与 2000年 .com 相比

图21 :.com 泡沫的酝酿过程

来源:互联网

2000年,当微软被调查时,市场的崩塌开始出现。

但是,这是故事的全部吗?亚马逊从危机后到现在成长了160倍。

图22 :亚马逊的股价走势

*来源:Google 财经*

似乎问题只剩下了一个:谁是链上的亚马逊?

评论 (0)